Brez dvoma so vprašanja, povezana z zlatom, ena najpogostejših vprašanj, ki jih prejmem v zadnjem obdobju in glede na vso dogajanje na trgih, je to pričakovano. Trg žlahtnih kovin, predvsem zlato, se nahaja v zgodovinski fazi, če na dogajanje gledamo iz vidika trenda moči in rasti vrednosti. Trend je resnično neverjeten, a dejstvo je, da nič zgolj ne rasti in vsaka rast se enkrat zaključi. Na srečo tudi padec. A dejansko dogajanje na trgu žlahtnih kovin je mnogo bolj kompleksno, kot si to mnogi predstavljajo in prva zaradi tega sledi nekoliko bolj poglobljen pogled na trg zlata, ki bo, vsaj upam, ponudil nekaj bolj jasnih odgovorov. Pojdimo po vrsti.

Rekordna rast, rekordni trend

Trg žlahtnih kovin ne velja za trg, ki bi prinašal eksponentne in rekordne donose, ter izjemno volatilnost. Trg žlahtnih kovin je, za razliko od delniškega ali kripto trga, trg, ki velja za manj tveganega, bolj stabilnega in kot tak, je bolj primeren za nekoliko bolj konservativne vlagatelje. Ključen oziroma primarni cilje, je ohranjanje vrednosti in ne toliko rekorden donos. No, to pa se, vsaj v zadnjem letu ali dveh, močno spreminja.

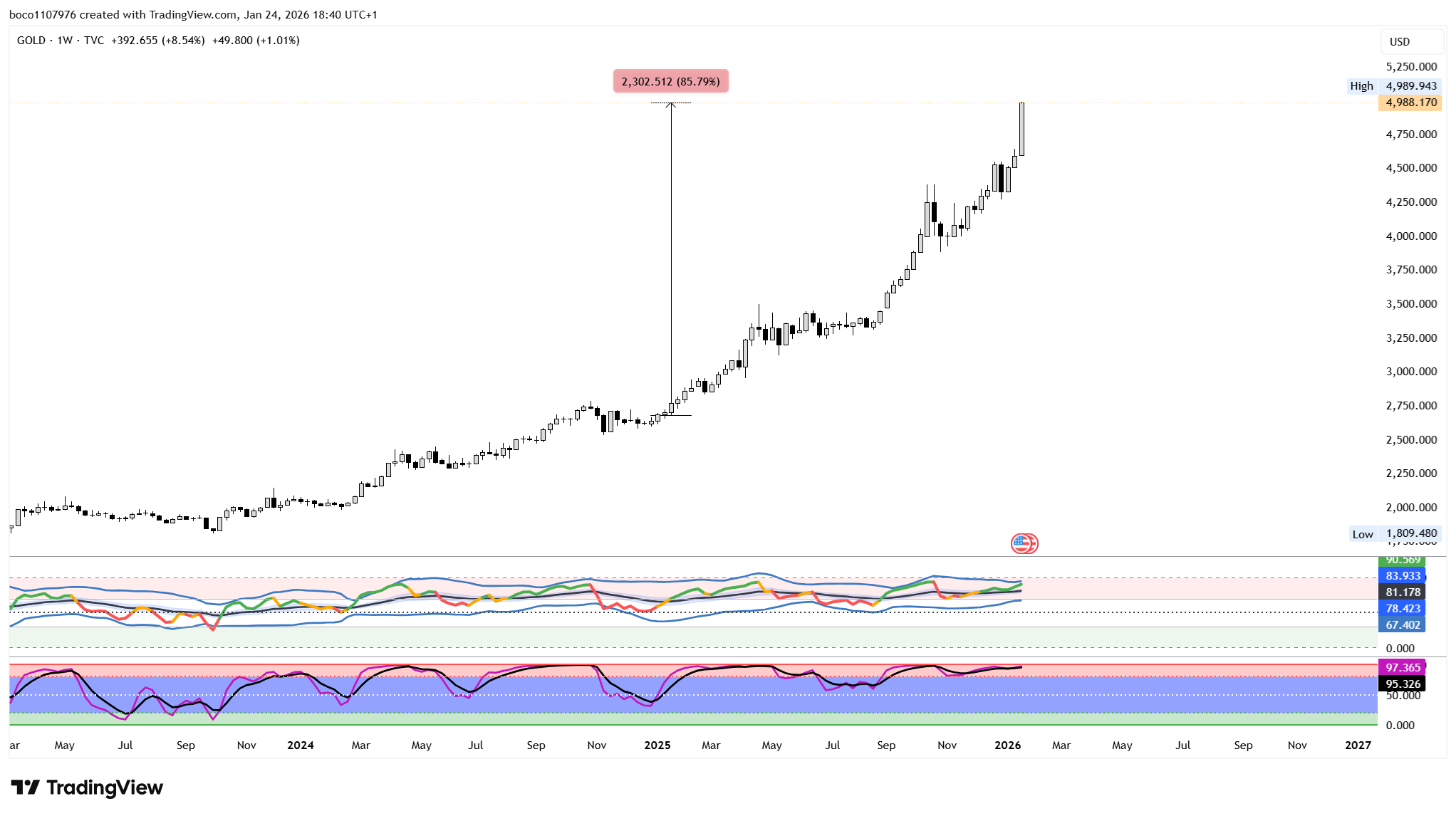

Zlato je svojo makro rast, vsaj tisto bolj izrazito, pričelo že okoli leta 2001, torej ravno v času velike krize in t.i. “dot-com balona”, a tisto pravo eksponentno rast, je zlato pričelo graditi v letu 2023. Če pogledamo zgolj leto 2025, ko je bila rast najbolj dominantna, potem vidimo, da je zlato, v zgolj letu dni, do vključno danes, naredilo kar 86% rast.

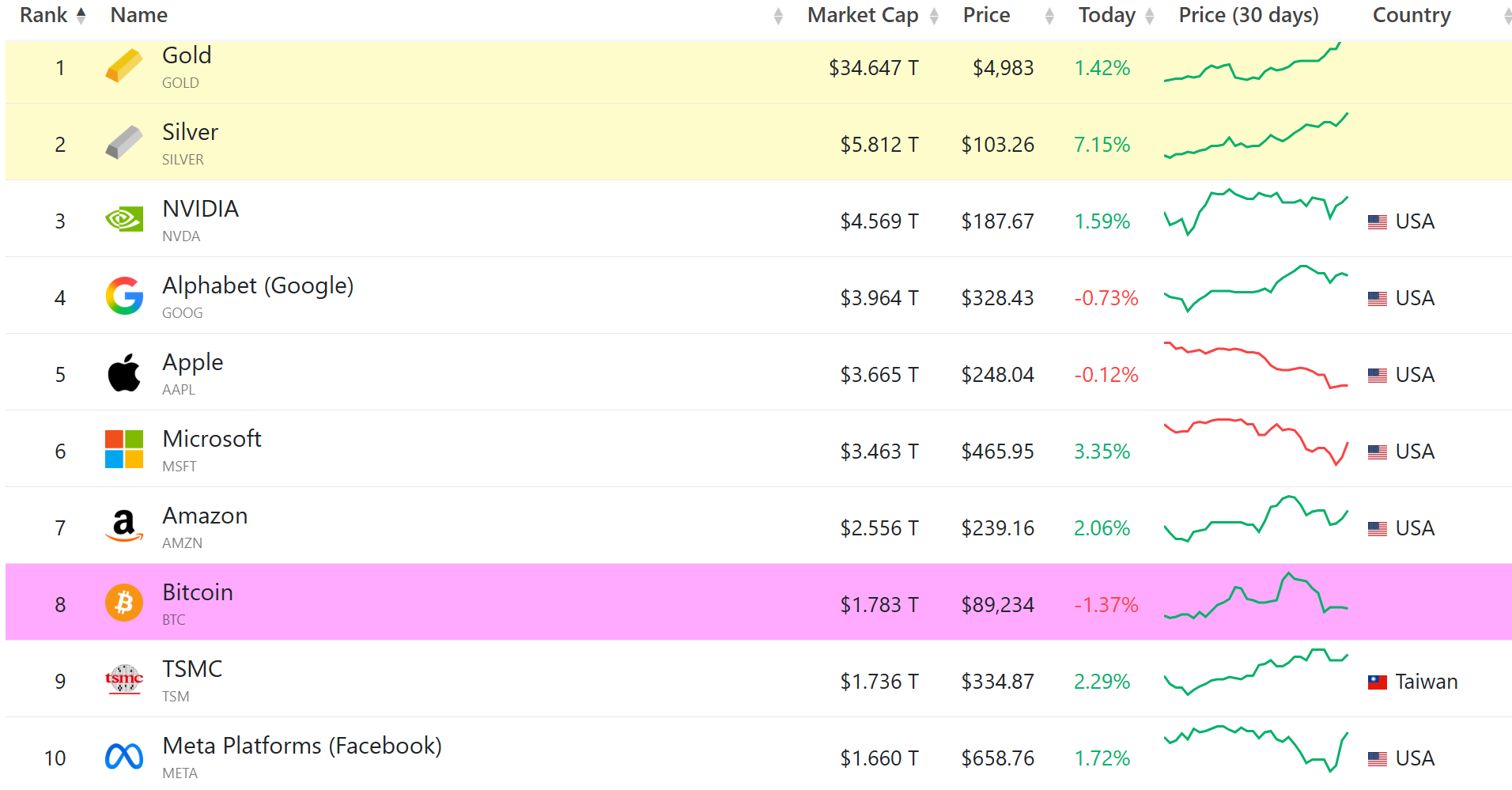

Gre resnično za zgodovinsko reakcijo, ki se, v primerjavi npr. s trgom altcoinov, morda ne zdi nič posebnega, a potrebno je razumeti, da je zlato vodilna globalna naložba, z daleč največjo tržno kapitalizacijo, skoraj $35 bilijonov!!

Za primerjavo, na drugem mestu je srebro, katerega tržna kapitalizacija, znaša “zgolj” dobrih $5 bilijonov, torej kar 7x manj, kot znaša kapitalizacija zlata, Bitcoin je na trenutnem 8 mestu, njegova tržna kapitalizacija pa znaša $1,7 bilijona, torej cca. 20x manj.

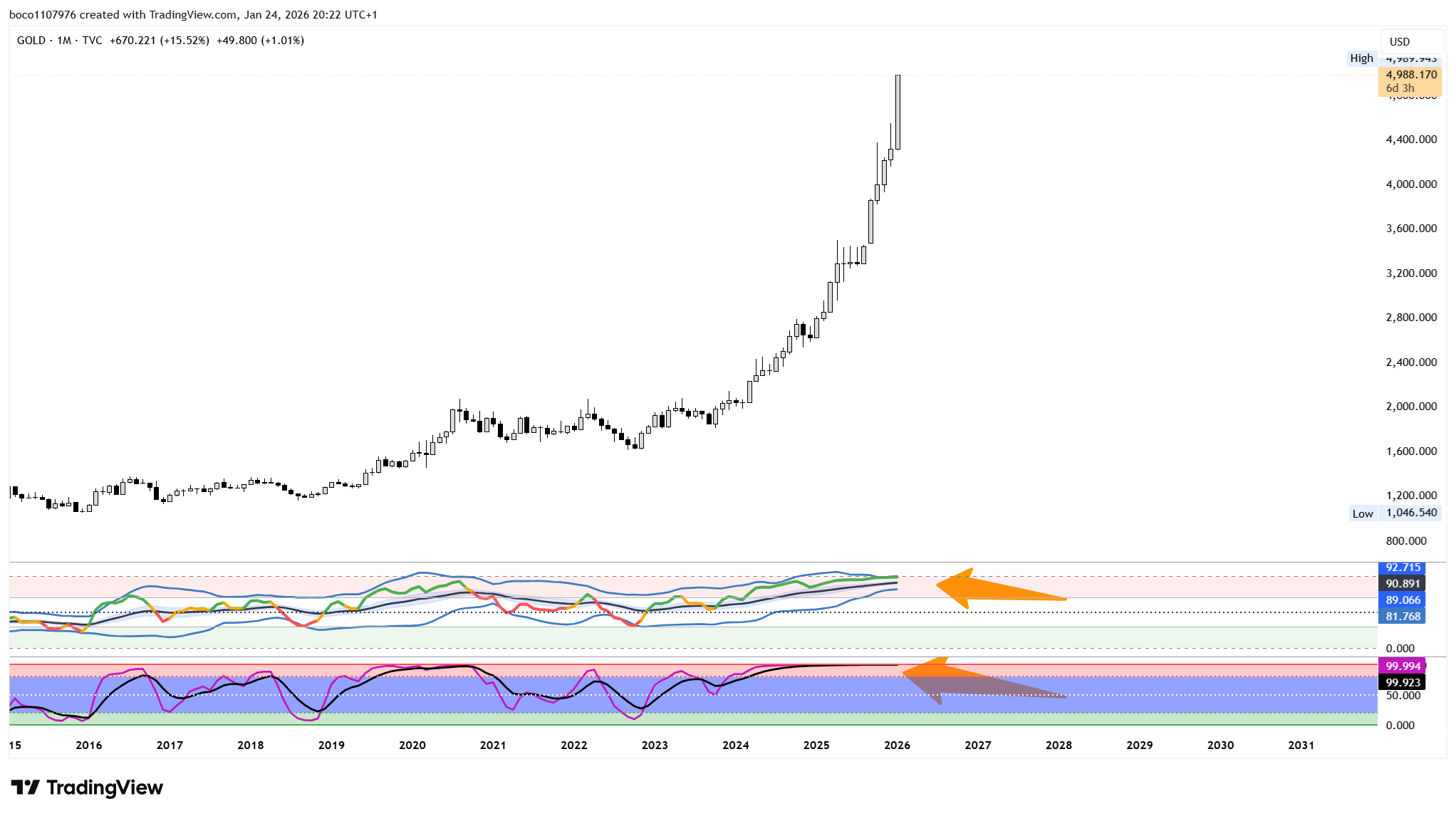

To je pomembno iz vidika volatilnosti in likvidnostne moči, saj naložbe z visoko tržno kapitalizacijo potrebujejo neprimerno večjo likvidnost, da se trg premakne (potrebno je več priliva kapitala, da trg odreagira). Ko to razumemo, razumemo tudi izjemnost aktualnega donosa zlata. Če aktualni trend analiziramo malo bolj natančno (graf spodaj), potem vidimo, da je zlato doseglo drugo makro target območje, območje $5000, ki velja tudi za pomembno in močno psihološko območje. Gre torej za izjemno pomembno območje in mnogi se upravičeno sprašujejo, ali je zlato zrelo za večjo korekcijo, ali pa je trendu ostalo še nekaj moči.

Rekordna pregretost trga zlata

Ko analiziramo potencial rasti ali potencial potrditve dna, potem se analitiki oziroma vlagatelji, najpogosteje, zanašamo na tehnične indikatorje, oscilatorje, s pomočjo katerih analiziramo prenakupljenost (pregretost) asseta oziroma preprodanost.

Če izhajamo iz tega, strogo tehničnega pogleda, potem zlato ni doseglo zgolj zgodovinsko rastm ampak tudi zgodovinsko pregretost oziroma prenakupljenost. Povedano bolj preprosto, ko je naložba v fazi prenakupljenosti, pomeni, da je njena cena previsoko, tveganje pa preveliko. Navadno je to faza, v kateri se izogibamo nakupa oziroma dokupa, a o tem več v nadaljevanju.

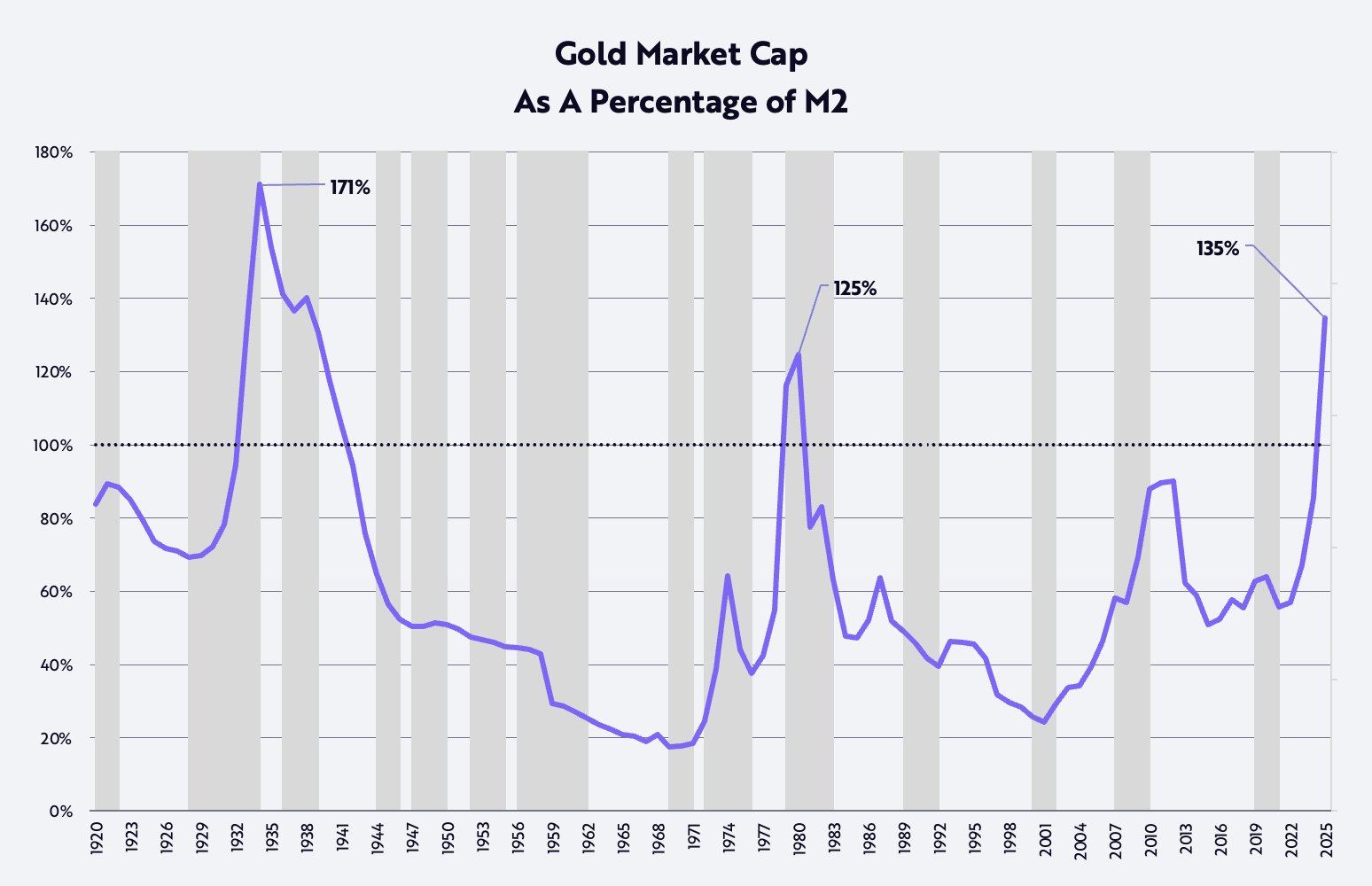

Če pogledamo spodnje grafe dobimo potrditev, da zlato ni doseglo zgolj zgodovinsko vrednost, ampak tudi prenakupljnost. Najprej si poglejmo tržno kapitalizacijo zlata, v primerjavi z globalno kapitalsko zalogo (M2), merjeno v %. Kot lahko vidimo, je trg zlata trenutno ekstremno pregret, saj je tržna kapitalizacija zlata, v primerjavi z rastjo skupne kapitalske zaloge (M2), dosegla kar 135%! Gre za rekrodno vrednost, višja je bila le leta 1929, v času nastopa velike depresije, torej je to druga najvišja vrednost v 125 letni zgodovini merjenja. Je pa trenutna vrednost precej višja, kot vrednost, katero je tržna kapitalizacija zlata dosegla leta 1980, v času tedanje velike krize, ko je vrednost tržne kapitlaizacije zlata, dosegla 125% rast, v primerjavi z rastjo tedanje vrednosti globalne zaloge kapitala.

Zgodovinsko visoko pregretost trga zlata, kažeta tudi Sniper in Momentum oscilatorja, ki sta že nekaj časa na najvišji možni točki, znotraj rdečega območja.

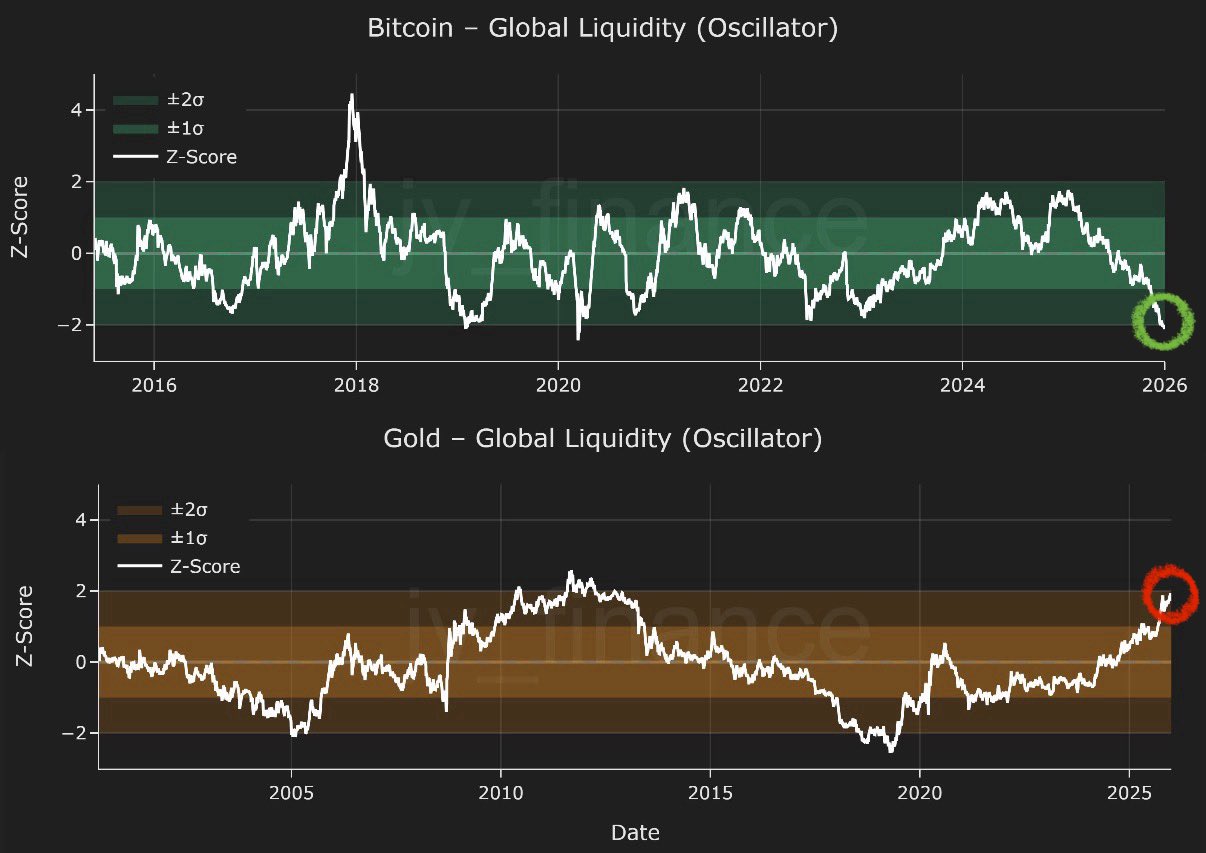

K prenakupljenosti oziroma zgodovinski pregretosti se bomo vrnili v naslednjih vrsticah, še prej pa poglejmo primerjavo med zlatom in BTC, prav tako iz naslova pregretosti oziroma prenakupljenosti. Če naredimo neposredno primerjavo med BTC in zlatom, iz naslova globalne likvidnosti, kar preprosto pomeni, koliko globalnega naložbenega kapitala se zliva v eno ali drugo naložbo, potem dobimo prav tako zgodovinsko vrednostno razhajanje (graf spodaj). Trg zlata trenutno beleži eno največjih globalnih likvidnostnih injekcij v zadnjih 25 letih, višja je bila le leta 2012, v trenutku, ko so se globalni trgi začeli pobirati po veliki finančni krizi 2008. Likvidnostno je tako zlato v skrajni prenakupljeni fazi. Na drugi strani, pa je BTC na zgodovinsko nizki točki, kar se tiče priliva globalne likvidnosti, nižje je bil le leta 2020, v trenutku t.i. Covid crasha. Zlato je, glede na vrednost, absolutno precenjeno, BTC je absolutno podcenjen.

- glavnina globalne likvidnosti se stek v zlato in žlahtne kovine (risk off naložbe)

- BTC nudi veliko boljše risk to reward razmerje

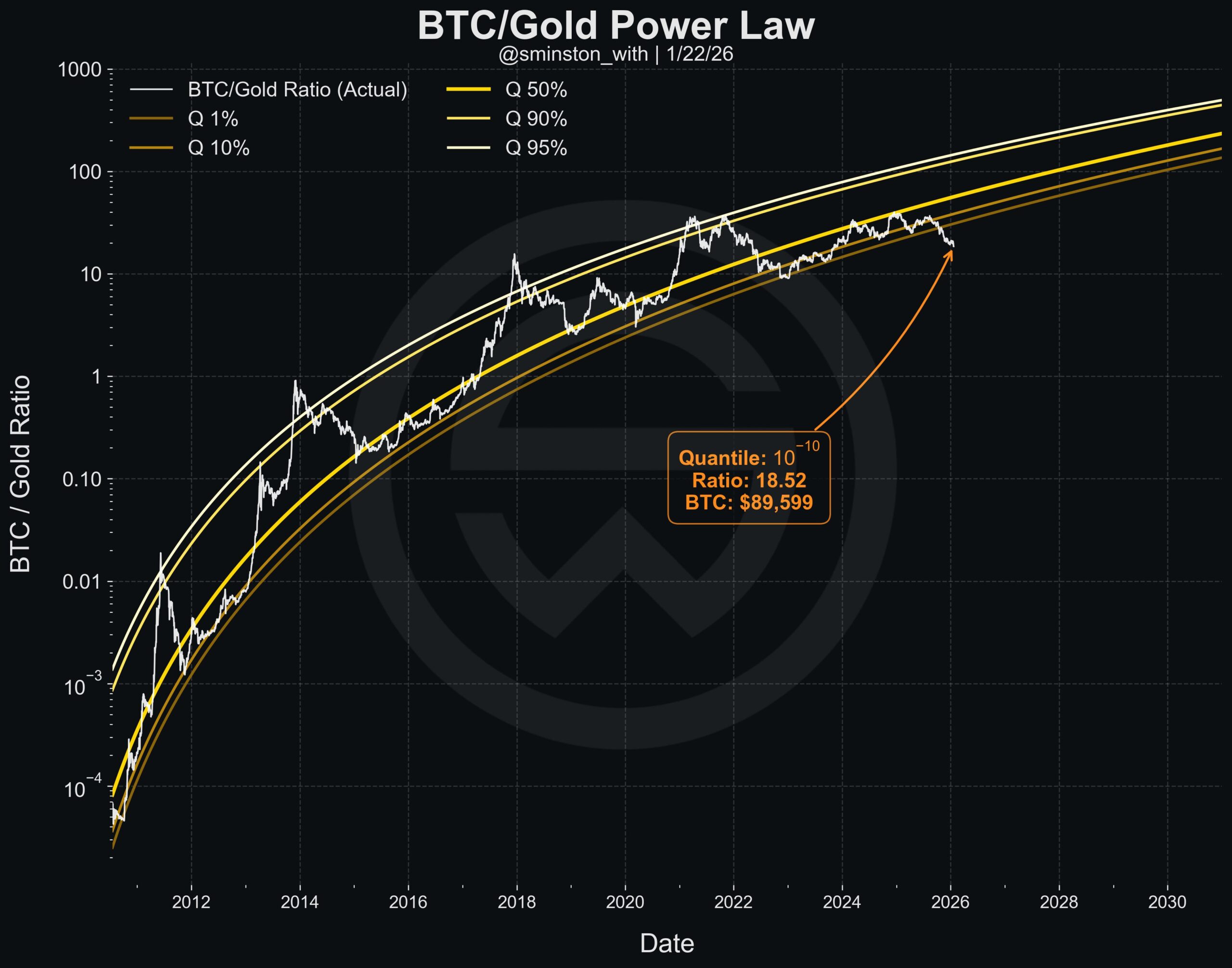

- Podrobnosti grafa: Gre za log-log graf od ~2012 do 2030. Rumena nazobčana črta je dejansko razmerje BTC/Zlato skozi čas. Ravne črte predstavljajo prilagojeni Power Law trend in pasove t.i. kvantilov (Q 1 %, Q 50 %, Q 90 %, Q 95 %).

- Aktualni trend: trenutno razmerje je pri ~18.52 (kar pomeni, da 1 BTC kupi približno 18.52 unč zlata), z Bitcoin vrednostjo pri okvirno ~$89,599. BTC se tako nahaja pri kvantilu (vrednosti) približno 10^{-10} (ali 0.0000000001 %), daleč pod 1 % pasom – kar kaže na izjemno redko “podcenjenost” Bitcoina v primerjavi z rastjo zlata (zlato se je približevalo $4,900/unčo).

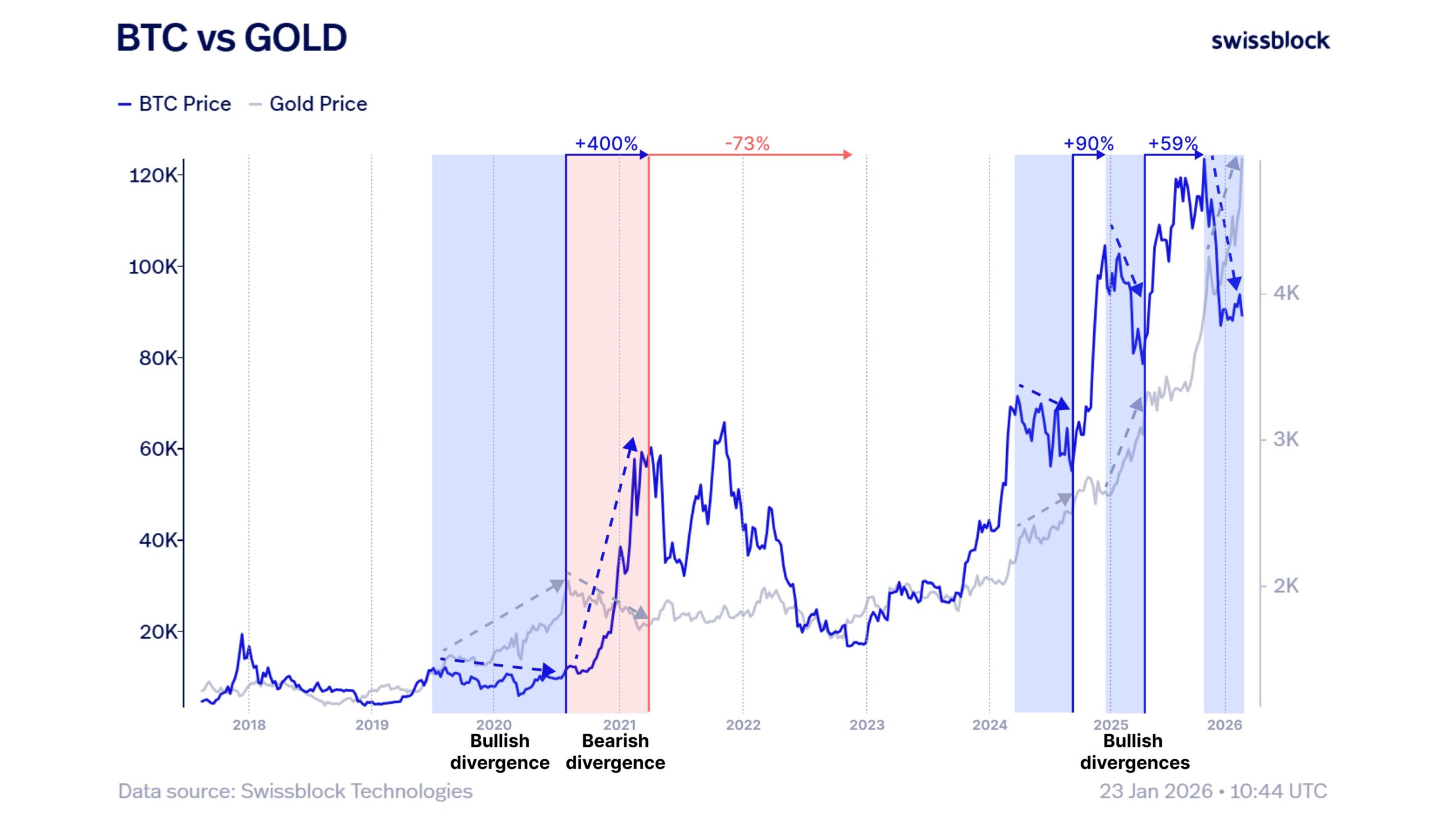

Tudi zgodovinsko gledano, so bile divergence med BTC in zlatom, odličen napovedni signal gibanja obeh trgov, v prihajajočem obdobju. Kadar imamo makro bikovsko divergenco, zlato raste, BTC pa je v fazi likvidnostne kontrakcije in obratno, kadar imamo medvedjo divergenco, BTC raste, zlato pa preide v fazo likvidnostne kontrakcije. Divergenci sta tako neke vrste indeksa vzmeti za en ali drug naložbeni asset, ki napovedujeta prihajajoč trend. Če pogledamo spodnji graf vidimo, da se trenutno nahajamo v fazi močne bikovske divergence, zaradi česar zlato divje raste, BTC pa je v fazi likvidnostne kontrakcije kar pomeni, da je v bearish fazi. Če se bo zgodovina ponovila, ta trend napoveduje akumuliranje izjemne količine moči za BTC.

Nobenega dvoma torej ni, da je trg zlata ekstremno pregret, kar navadno kliče po visoki previdnosti. Od tu dalje so možni trije scenariji, kar se tiče zlata:

- zgodovinski pok balona trga zlata

- pullback in nadaljevanje rasti zlata

- dokončen prenos monetarne dominance, ponovno nazaj na trg zlata (iz fiat valut)

Zlato reagira drugače kot večina naložb

Da, zlato je močno prenakupljeno, močno pregreto in navadno je to območje, kjer se vlagatelji pripravljajo za odpiranje kratkih pozicij (stavijo na padec vrednosti). To je tudi območje, kjer se navadno ne dokupuje, saj je cena previsoko, tveganje preveliko, risk to reward razmerje pa slabo. A zlato je vendarle drugačno!

V zlato sicer, že nekaj časa, vlagam tudi sam. Pri trenutnih vrednostih ga ne dokupujem, iz malo prej naštetih razlogov. Nakupovanje zlata v tej fazi, je klasičen retail FOMO, zato je potrebno počakati, da se trg nekoliko ohladi, s čimer se zmanjša tveganje in izboljša risk to reward razmerje.

A ob tem je potrebno razumeti dvoje:

- zaradi svoje narave, zlato ni naložba, v kateri bi primarno iskal donose, ampak gre za naložbo, kjer se primarno išče stabilizacijo in varnost svoje naložbe, saj je zlato odporno na inflacijo, zgodovinsko pa se je izkazalo za varno in zaupanja vredno naložbo. Tudi zato centralne banke kupujejo zlato. Ne zaradi ustvarjanja donosov, temveč zaradi stabilizacije in ohranjanja vrednosti

- predvsem pa moramo razumeti, da zlato ne preide v veliko korekcijo, kolaps oz. ne pride do poka balona zgolj zato, ker je vrednost zlata dosegla ekstremno fazo prenakupljenosti, temveč pride do velike korekcije ali poka balona takrat, ko se zaupanje v fiat valuto (USD in JPY) povrne. To je ključen poudarek!

Volckerjev šok

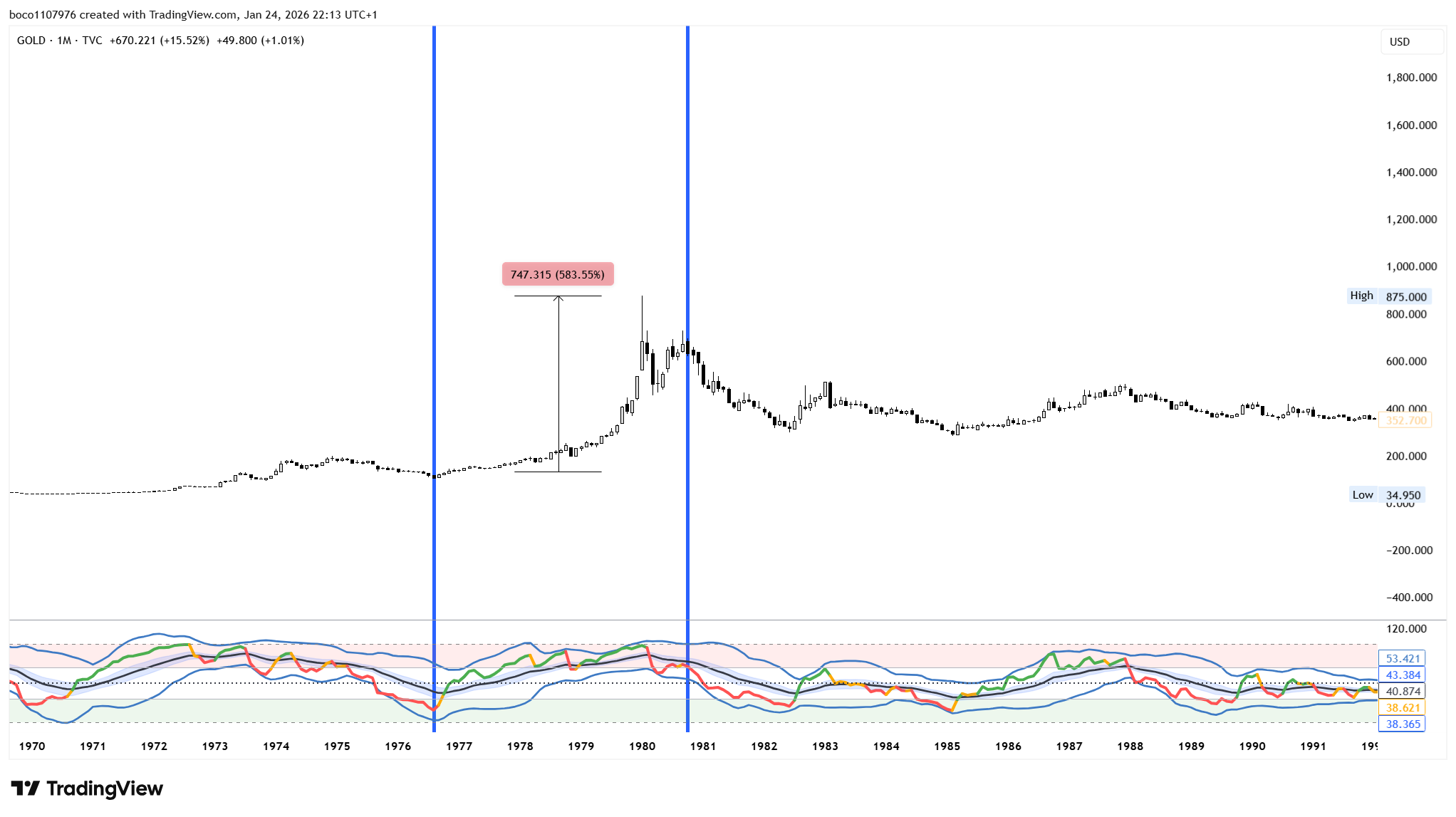

Eno najbolj izrazitih obdobij rasti zlata, so bila pozna 70a leta. Inflacija je neobvladljivo rastla, nastopila je energetska kriza, ljudje so izgubili zaupanje v USD. Popolne razmere za rast zlata. Kot lahko vidimo na grafu spodaj, je zlato pričelo rasti nekje v začetku leta 1976, rastlo je skoraj 5 let, svoj vrh pa je doseglo konec leta 1980, začetek 1981, v tem času pa je ustvarilo kar 583% rast. Ob tem bodite pozorni na Sniper oscilator, na grafu spodaj, kjer lahko vidimo, da je zlato bilo v fazi prenakupljenosti več kot 4 leta, v tem času pa je vrednost ves čas rastla. To obdobje je odličen pokazatelj, kako lahko vrednost zlata “nerazumno” raste, kljub ekstremno pregreti ceni.

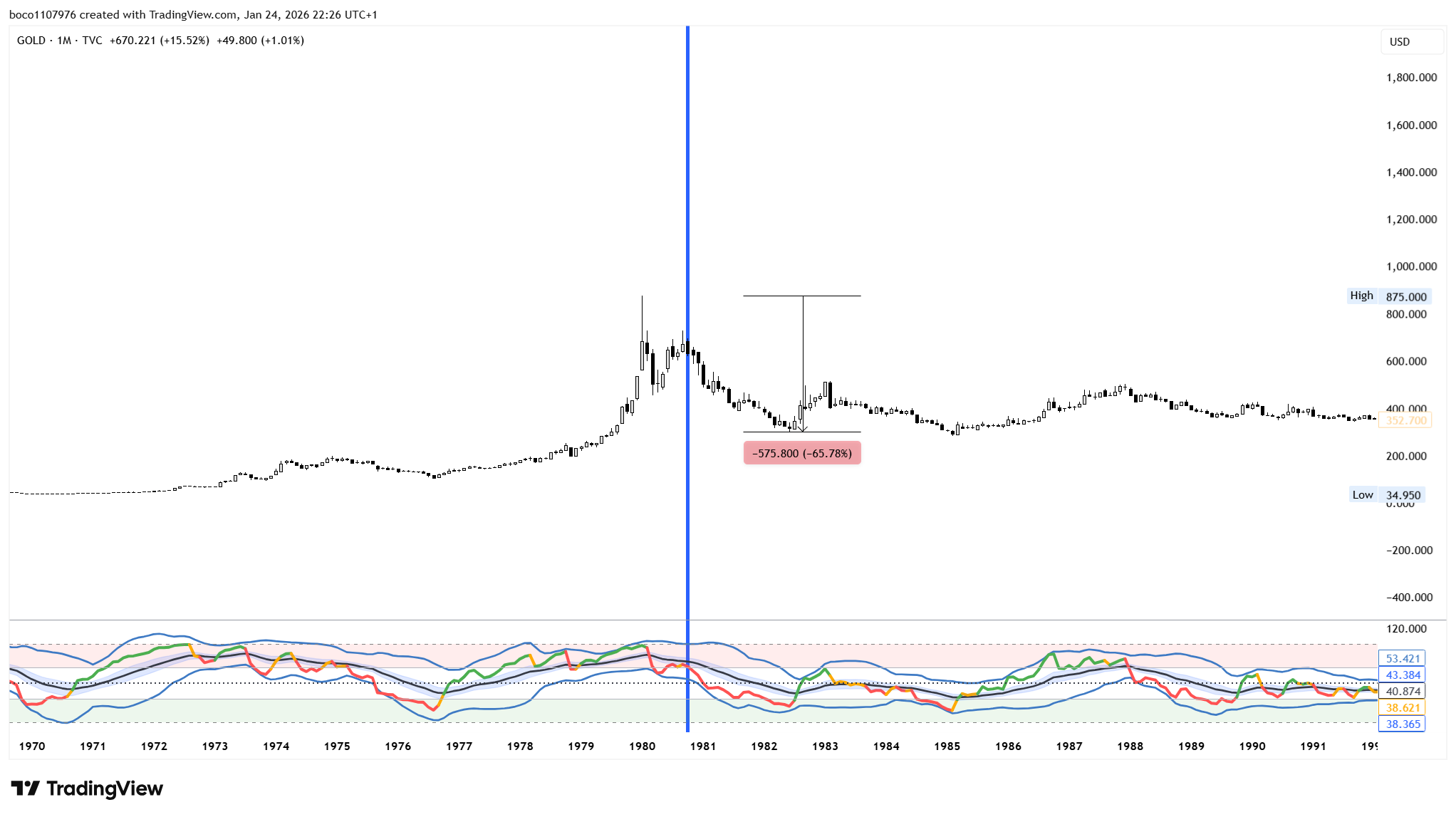

kot omenjeno, to je bilo obdobje divje inflacije in energetske krize, zato je ameriška centralna banka s svojim predsedujočim, Paul Volckerjem, posegla po ekstremnih ukrepih in obrestno mero zvišala na rekordnih 18-20%! Gre za resnično neverjeten ukrep, za primerjavo, današnja obrestna mera ameriške centralne banke, ko vsi pozorno spremljamo, ali bo prišlo do dviga oziroma reza, znaša 3,75%. A šok je bil potreben, da se je stabilizirala inflacija, zaupanje v USD in ameriško ekonomijo se je pričelo vračati in to je bil prvi signal, da se rekordni trend rasti zlata, končuje. Zlato je nato pričelo z 2 letnim trendom globoke korekcije, ki je na koncu znašala 65%, merjeno od vrha, doseženega konec leta 1979, začetek 1980.

Primer nazorno kaže, kako lahko nek naložbeni asset, kot je zlato, kljub ekstremni pregretosti trga, vztraja v fazi rasti več mesecev, ali celo več let, saj trend ni pogojen s pregretostjo, ampak z makroekonomskimi pogoji oziroma s stopnjo dejanskega zaupanja trga v fiat valute, konkretno v USD in japonski Yen (JPY). Vlagatelji se torej umaknejo iz zlata, ko občutijo in vidijo, da je tveganje majhno, okolje pa stimulativno. Oboje, v danem trenutku manjka.

Trije pogoji za pričetek padca vrednosti zlata

Da bi se ustvarilo okolje, v katerem bi zlato pričelo izgubljati svoj moment, morajo biti izpolnjeni, vsaj zgodovinsko gledano, trije pogoji:

- rast obrestnih mer

- rast USD, idealno tudi JPY

- povrnitev zaupanja vlagateljev v monetarno politiko

Ko so izpolnjeni zgoraj navedeni pogoji, se prične proces ohlajanja trga zlata. Prav tako gledano zgodovinsko, pa zlato ni naložba, ki bi jo spremljale drastične in hitre korekcije. Kot prikazano na primeru Volcker, izpostavim lahko tudi obdobje 2011, lahko vidimo, da padec vrednosti zlata pomeni proces, ki lahko traja več mesecev, celo let. Seveda so možna presenečenja, a glede na zapisano in na zgodovino, tudi tokrat ne pričakujem, da bo, ko bo prišlo do obrata trenda, ta bil ekspresen. Ocenjujem, da bo obrat postopen, a najverjetneje vseeno hitrejši, kot v preteklosti.

Kako dolgo lahko zlato vztraja v fazi rasti in do kam lahko seže

Da bi odgovorili na to vprašanje, moramo analizirati trenutno makroekonomsko okolje. Poglejmo. Trenutna inflacija v ZDA je nizka in obvladljiva, kar pomeni, da dvig obrestnih mer ni potreben. Prav rast obrestnih mer je prvi izmed kriterijev, ki so potrebni za pričetek procesa padca vrednosti zlata. Obetajo se celo dodatni rezi obrestnih mer, kljub nizki inflaciji, pa kupna moč ameriških potrošnikov rekordno pada in je na zgodovinsko nizki stopnji, kar zmanjšuje zaupanje v USD. Vrnitev zaupanja v USD, je naslednji izmed dejavnikov, ki botrujejo k padcu vrednosti zlata.

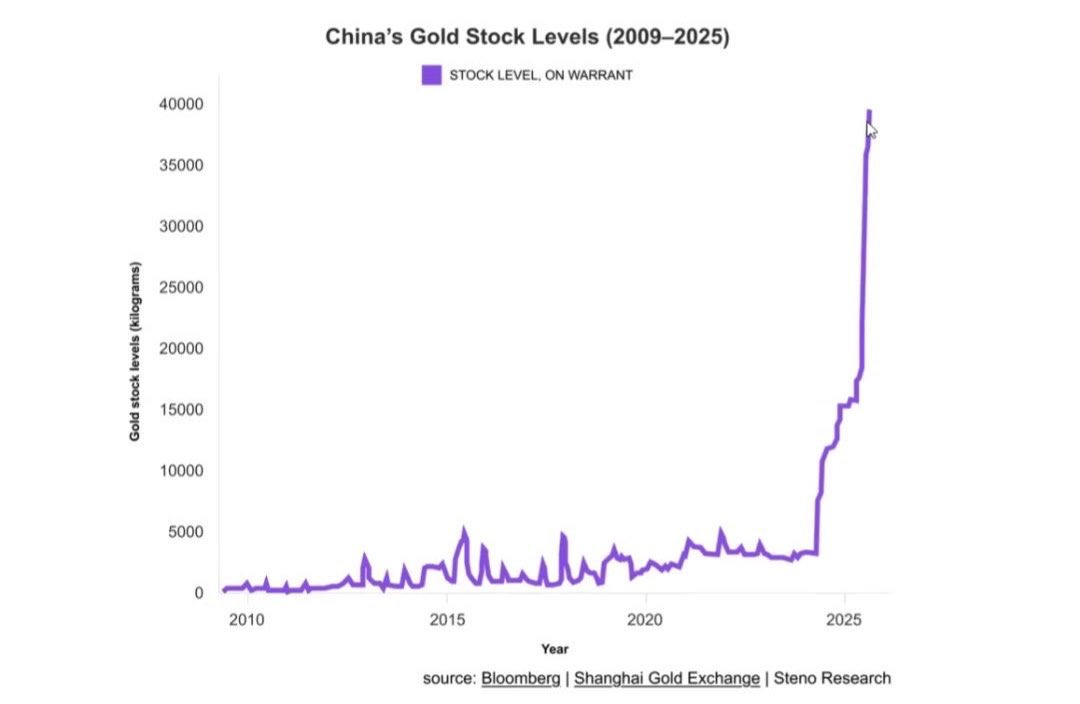

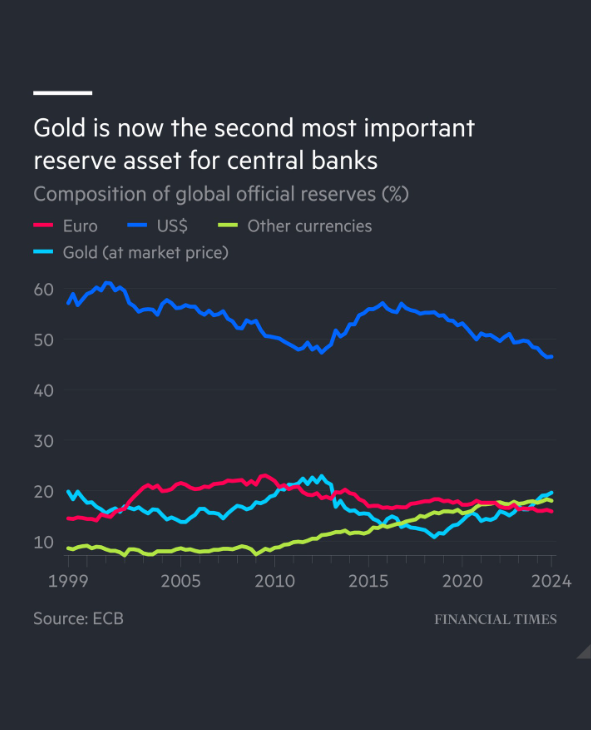

Kupna moč potrošnikov je padla na rekordno nizko raven, kar zmanjšuje možnost večje korekcije zlata. Če k temu dodamo še strmo padanje zaupanja tujih vlagateljev v USD in rekordno akumulacijo zlata tujih centralnih bank, kjer dominira Kitajska, oboje lahko vidimo na grafih spodaj, potem je jasno, da kljub ekstremni pregretosti trga zlata, čas za veliko korekcijo, najverjetneje še ni nastopil.

Glede na aktualne in razpoložljive indikatorje, ter makroekonomske in geopolitične razmere ocenjujem, da zlato, kljub ekstremni prenakupljenosti, še ni na točki velike korekcije. Prenakupljenost je tako, v primeru zlata, irelevanten, ali vsaj manj pomemben podatek, saj na njegovo gibanje, kot smo to lahko videli, vplivajo povsem drugi dejavniki.

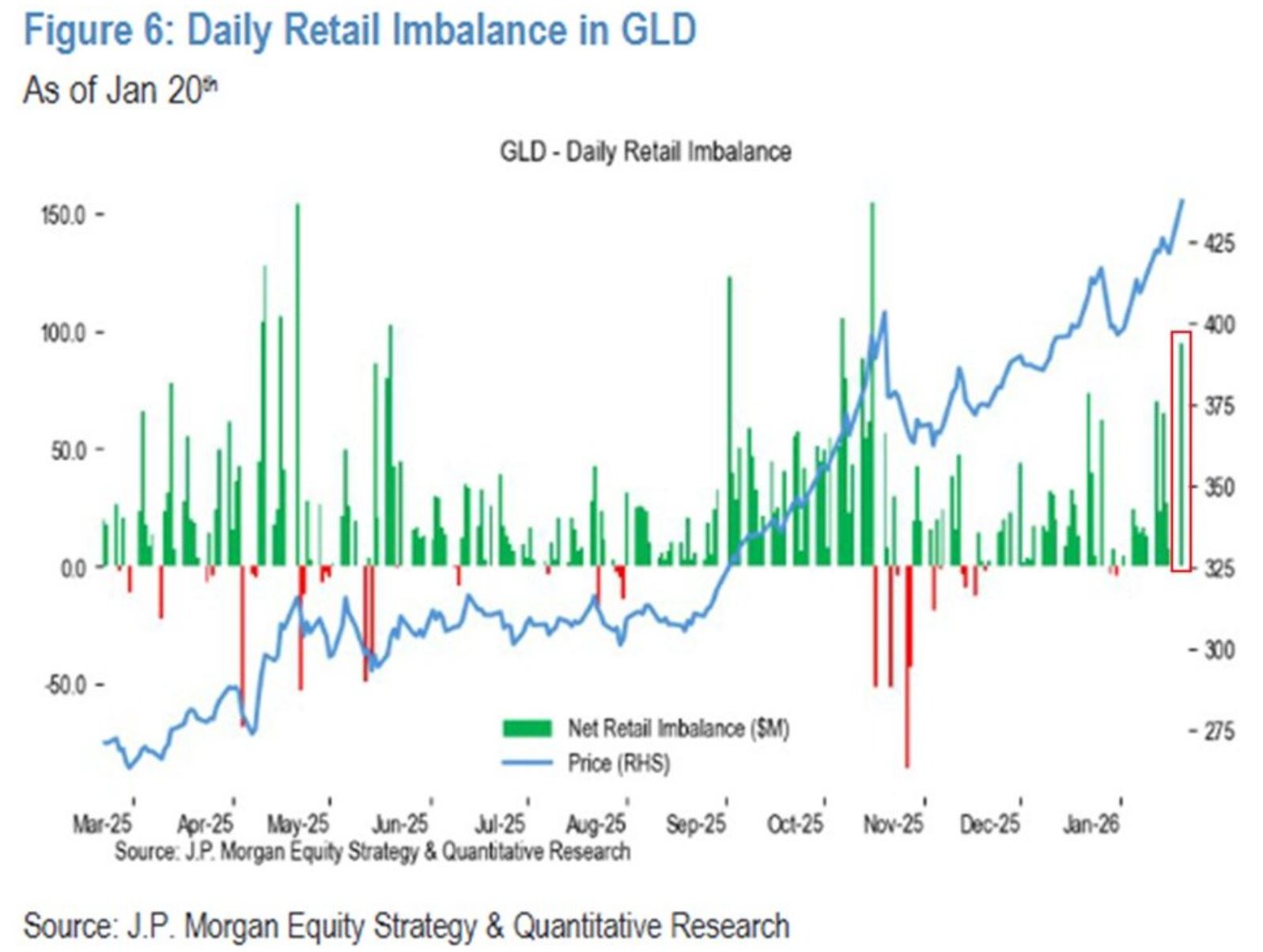

V danem trenutku je tako nemogoče reči, do kam lahko seže zlato in koliko časa bo trend še ohranjal svojo moč. Bi pa vseeno opozoril na signal, ki potencialno nakazuje, da je potrebno biti mnogo bolj previden. Gre namreč za analizo aktivnosti investiranja retaila v zlato (graf spodaj). Znano je, da retail deluje predvsem čustveno in ko zapade v masovni FOMO, kar se trenutno dogaja z zlatom, je to precej pomemben signal, ki kliče po previdnosti. To sicer ne pomeni, da se bliža tista prava velika korekcija, menim pa, da je to signal, ki nakazuje, da zlato prihaja v fazo, vsaj začasne kontrakcije moči rasti, saj kot vidimo, kadar retail prične dominirati z investicijami, trg navadno kmalu preide v fazo kontrakcije ali korekcije.

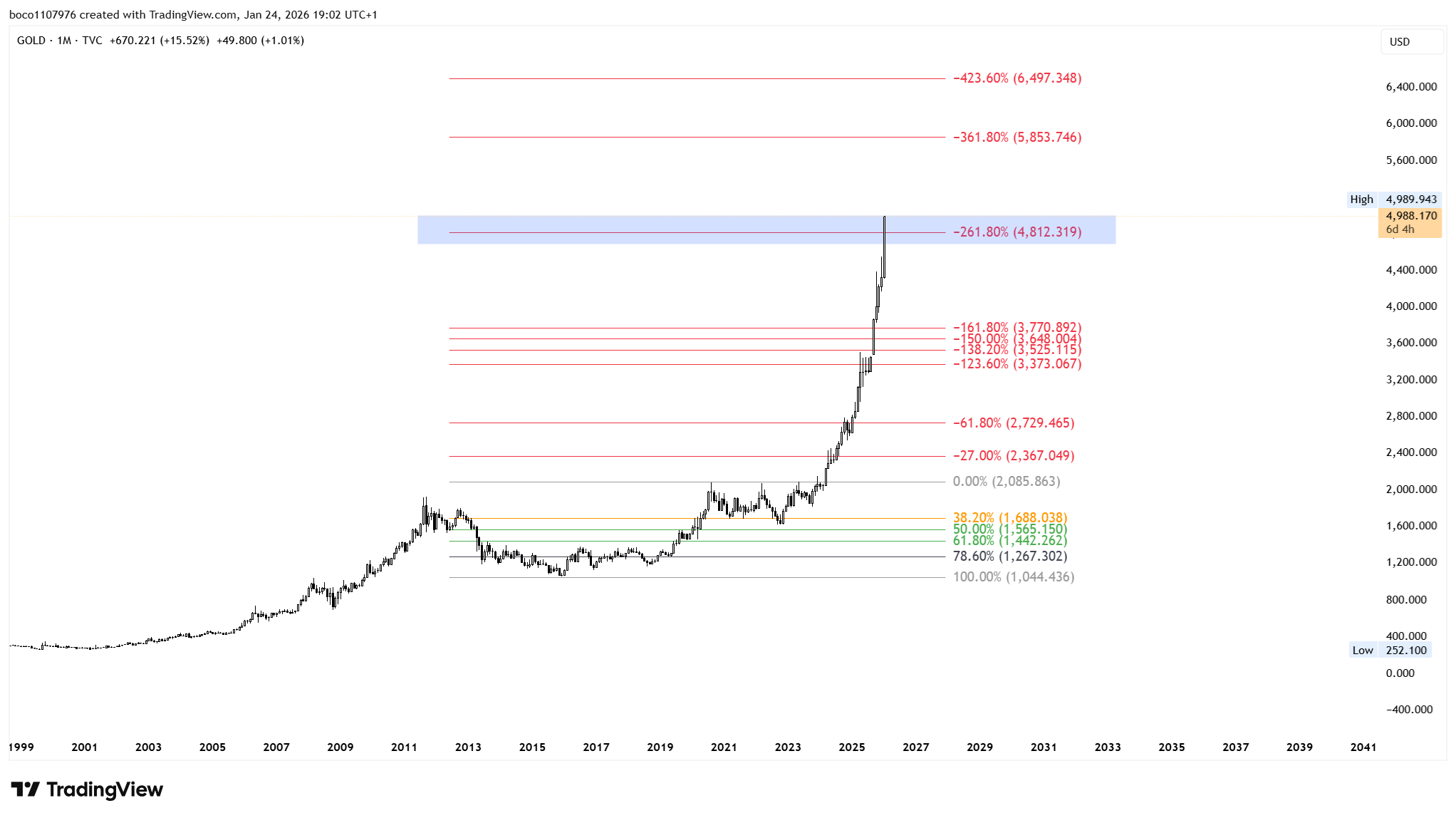

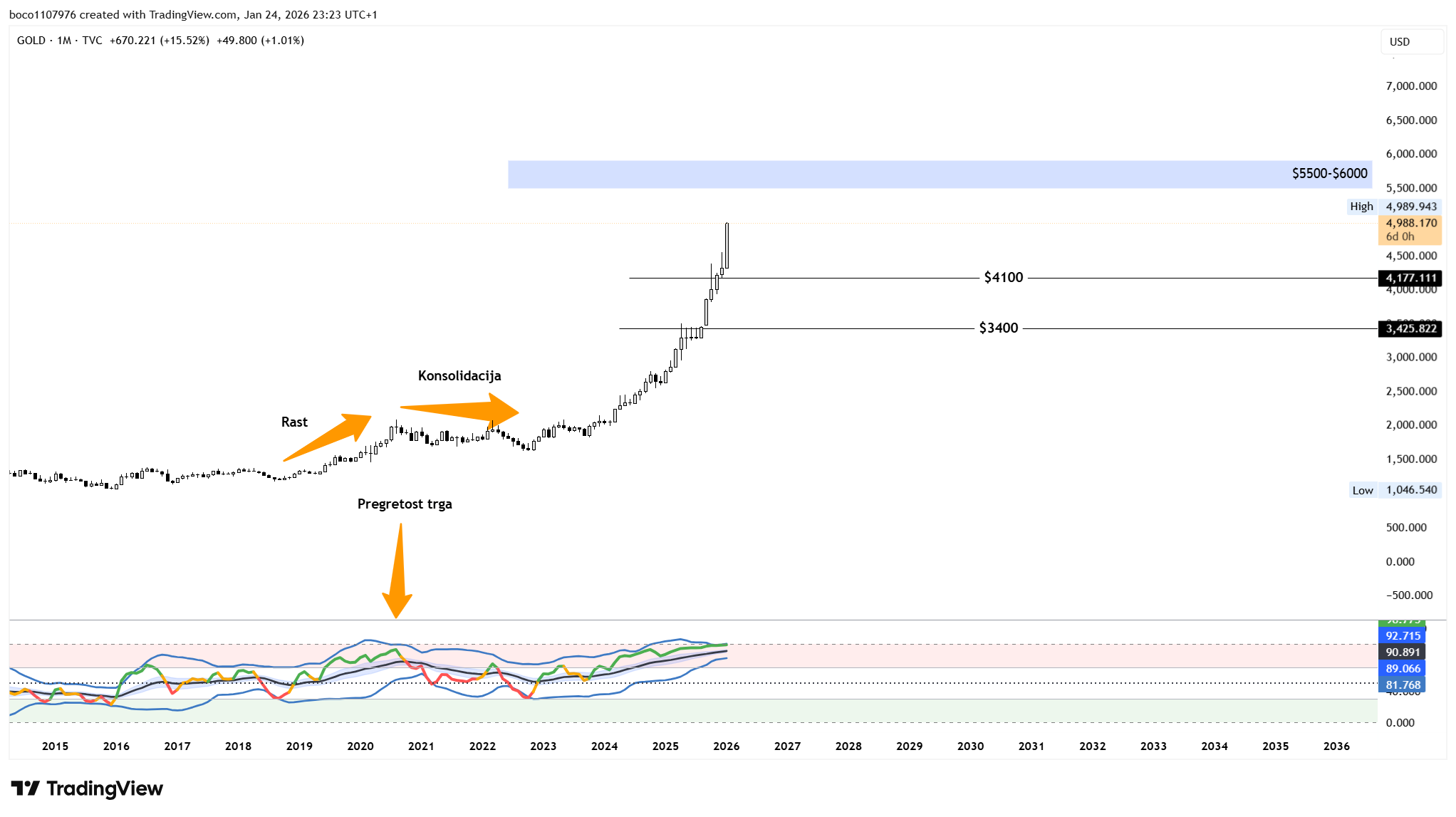

Tiste prave, velike korekcije še ne pričakujem, saj razmere temu še niso primerne, vsaj zgodovinsko gledano, ne. Vseeno pa indikatorji kažejo, da se trend umirja, a moči je še nekaj. Če pogledamo na spodnji graf, na mesečnem intervalu, potem vidimo, da zlato izrisuje novo, zelo izrazito bullish svečko, kar potrjuje oceno, da trend še vedno ohranja moč. Zlato je trenutno tik pod močno in zgodovinsko psihološko mejo, $5000, kjer pričakujem nekaj reakcije, a glede na razmere, ki vladajo na makroekonomskem in geopolitičnem področju, me tudi rast do cca. $5.500-$6.000, ne bi presenetila, a dvomim, da ima zlato toliko moči, da bi območje $6000 dosegel v neposrednem napadu. Bolj verjetna je krajša ohladitev (konsolidacija), skozi katero bi akumuliral dodatno moč, a konec dneva, bo trend pogojen z makro razmerami.

Sniper oscilator nakazuje rekordno visoko območje prenakupljenosti. Če pogledamo nekoliko nazaj, je bilo zlato v podobnem, a vseeno ne tako pregretem območju, konec leta 2020, ko se je trend rasti zlata umiril in prišel v fazo konsolidacije, skozi katero je naredil okvirno 18-20% korekcijo. To je bil tudi moment, ko je “eksplodiral” BTC in za njim tudi trg altcoinov. Na podobno priložnost velja počakati tudi tokrat, a več o tem v ponedeljkovem livestreamu, za premium naročnike.

Ko govorimo o Sniper oscilatorju, velja opozoriti še na en signal, ki pa morda ni tako zanemarljiv, čeprav smo ugotovili, da pregretost, v resnici nima takšnega pomena na moč gibanja zlata, a vseeno. Pozorni moramo biti na modri liniji volatilnosti, ki na mesečnem intervalu nakazujeta največji stisk po letu 2016, ko je zlato naredilo dobrih 30% veliko rast. A tokrat je trend vendarle nekoliko drugačen. Leta 2016 je zlato bilo v fazi globoke preprodanosti, torej je bilo v izjemno potencialnem območju za večji odboj, do česar je kasneje tudi prišlo, tokrat pa je zlato v ekstremni fazi prenakupljenosti, torej je mnogo več prostora navzdol. Signal torej nakazuje bližajočo se potencialno večjo reakcijo navzdol. Ker gre za mesečni interval, je najbolj verjetno obdobje reakcije konec Q1, začetek Q2, letošnejga leta. A ponavljam, da dejanski sprožilec trenda in reakcije, bodo makroekonomske razmere, ki v tem trenutku še ne nakazujejo potenciala večje korekcije, zato je bolj verjeten scenarij manjšega pullbacka, okvirno 10-15%, aktualni prvi večji support je območje okoli $4100, tu pa bi zlato prešlo v konsolidacijo, skozi katero bi akumuliralo moč za nadaljnjo rast. V primeru večjih makro sprememb, bi korekcija lahko bila še nekoliko globlja, vse tja do območja okoli $3400, torej cca. 30%, glede na trenutno vrednost. Do reakcije bo zagotovo prišlo, a glede na dane razmere, bo ta postopna in ne bo prinesla strukturne spremembe, vsaj dokler trg beži od USD in dokler centralne banke kažejo željo po akumulaciji zlati. Ko se bodo te dejavniki spremenili, potem bodo nastopili pogoji za hitrejšo in večjo reakcijo. Ključ se tako ne skriva v samih grafih, temveč v makro razmerah, ki pa (še daleč) niso takšne, da bi zlato prešlo v bear market.

Zakaj je rast zlata in žlahtnih kovin resen alarm

Idealno okolje za rast žlahtnih kovin, torej tudi zlata, je nestabilno makroekonomsko in geopolitično okolje. Današnje razmere so torej “popolno” okolje za razvoj izjemno bullish trenda žlahtnih kovin, kar lahko vidimo. A aktualne razmere so mnogo bolj resno opozorilo, kot je to v primeru klasičnega poslabšanja makro razmer. Tokrat imamo izjemno nestabilno geopolitično situacijo, ZDA in predvsem Japonska, sta rekordno zadolženi in dolg je praktično nemogoče poplačati, Zaupanje v USD in japonski Yen rekordno pada, donosnost državnih obveznic raste, centralne banke bežijo v zlato, torej stran od USD. Vse to nakazuje mnogo več, kot pa le prihod recesije. Omenjeni dogodki nakazujejo tektonske spremembe na fiskalnem, makroekonomskem in geopolitičnem področju in največji to razumejo, zato tudi reakcije, kot jih spremljamo na trgu zlata. Seveda se razmere lahko stabilizirajo in izboljšajo, a informacije in signali kažejo, da so cilji globalnih igralcev, tokrat drugačni. Potrebno se bo pripraviti in dobro držati, več o prihajajočem obdobju, pa ob naslednji priložnosti.

Žlahtne kovine rastejo, Bitcoin stagnira. Zakaj?

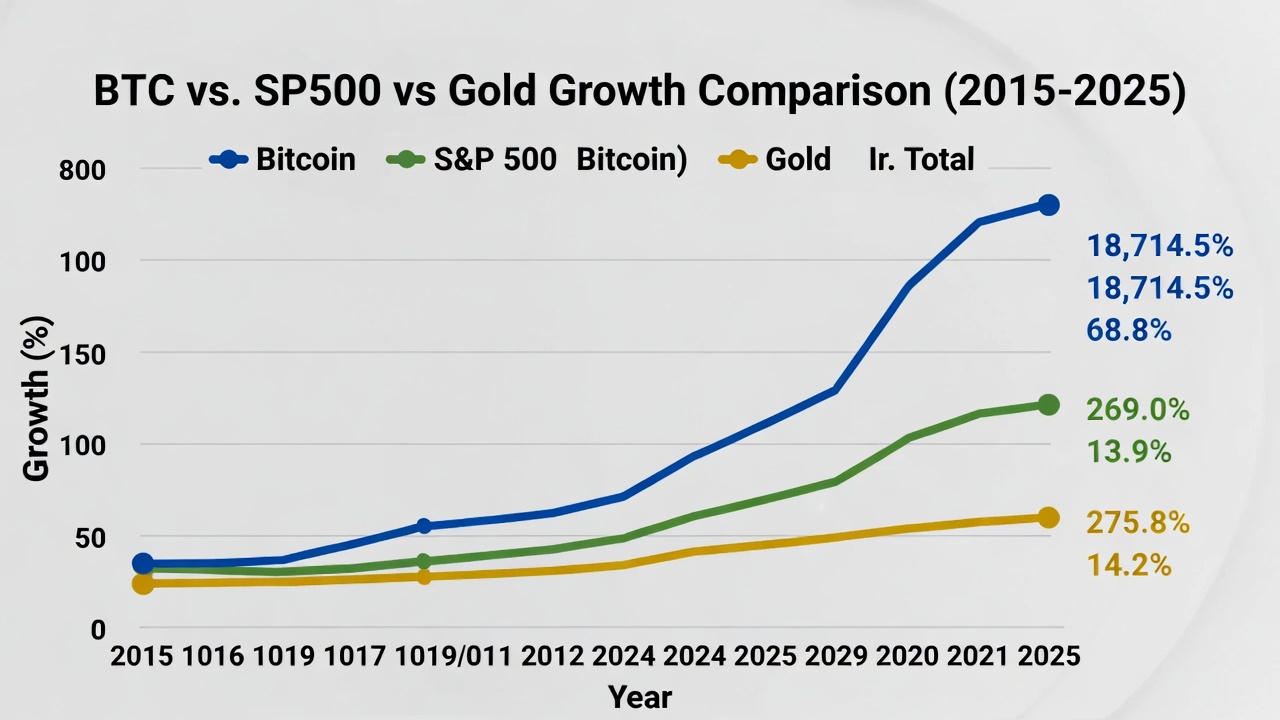

Dejstvo je, da gledano zgodovinsko, skozi celotno časovnico, Bitcoin močno prekaša katero koli žlahtno kovino in tudi indeks S&P500, kar se tiče zgodovinskega čistega donosa.

BTC je tako daleč najbolj donosna naložba, gledano zgodovinsko, a hkrati tudi z največ tveganja, kar je pričakovano, saj gre za novo naložbeno obliko, ki ima med vsemi tremi naložbami, zlato, delniški trg in BTC, najnižjo tržno kapitalizacijo (market cap), kar pomeni večjo volatilnost, s katero pa raste tudi tveganje. Prihaja pa v zadnjem letu ali dveh, do zanimive situacije, ko lahko spremljamo ravno obraten trend, kjer trg žlahtnih kovin spremlja zgodovinska volatilnost, ki je navadno značilna za bolj tvegane trge, BTC pa med tem ostaja ujet v konsolidaciji, z nekaj več bearish dominance in zelo nizko volatilnostjo. Kaj botruje tej zgodovinski spremembi?

Gledano tehnično in makroekonomskega vidika, so razlogi trije:

- nestabilne geopolitične razmere

- nestabilne makroekonomske razmere

- kolaps japonskega fiskalnega trga in trga obveznic

Vse našteto drži. Obstaja pa še en, izjemno pomemben dejavnik/razlog za stagnacijo BTC, ki temelji na zgodovinskih dogodkih in je povezan z zlatom, večina pa ga spregleda. Kot vemo, BTC imenujemo tudi digitalno zlato, mnogi tudi napovedujejo, da bo BTC izpodrinil zlato. Vse to je stvar takšne ali drugačne debate, moje osebno mnenje je, da BTC postaja naložba prihodnosti, katere čas prihaja, zlato pa je zgodovinska naložba. V resnici sta neposredna primerjava ali tekmovalnost, povsem nepotrebna, saj gre za drugačni naložbi po svoji naravi. Kot sem že omenil uvodoma, v zlato vlagamo, da ohranjamo vrednost (nihanja so seveda vedno), v BTC vlagamo, da ustvarjamo dolgoročne donose. Svet se tehnološko spreminja in napreduje, zato ima BTC vsekakor kopico prednosti, a ponovno moramo razumeti, da to zlata niti ne moti, saj teža vrednosti zlata leži v zgodovini.

Eno izmed pogostih vprašanj, ki jih prejmem je, v kaj se bolj splača vlagati, v BTC ali zlato? Moj odgovor je, v oboje, saj se naložbi ne izključujeta, pomembno je le, da ste odkriti do sebe in razumete, kakšne vrste vlagatelj/ica ste. V kolikor ste bolj konservativni in želite manj tvegati, naj bo delež portfelja, ki predstavlja zlato, večji. V kolikor ste nagnjeni k nekaj več tveganja in k iskanju več donosa, naj bo večji delež, ki vključuje BTC. A vrnimo se k vprašanju, zakaj prihaja do obrata trenda volatilnosti med zlatom in BTC.

Kot sem na kratko že omenil, se eden izmed ključnih odgovorov skriva prav v zlatu in njegovi zgodovini. Zlato je, v ameriški zgodovini, vedno imelo posebno vlogo, saj je, podobno kot drugod, imelo vlogo naložbe in vezave na monetarno politiko, torej na USD.

Ameriški dolar (USD) ima zapleteno zgodovino z zlatim standardom, ki se nanaša na monetarni sistem, kjer je vrednost valute neposredno vezana na fiksno količino zlata, pogosto z možnostjo zamenjave. Skozi zgodovino, je USD bil vedno vezan na zlato oziroma t.i. zlati standard, kar je USD zagotavljalo varnost in vrednost. A kljub temu, vedno ni bilo tako. Na podlagi zgodovinskih časovnic USD ni bil strogo vezan na zlati standard v več ključnih obdobjih, vključno s pred formalno uvedbo, med začasnimi prekinitvami in po popolni opustitvi v 20. stoletju. Ključna obdobja, ko USD ni bil vezan na zlati standard:

- Pred letom 1879 (dvo-kovinski doba): Od ustanovitve ZDA do poznega 19. stoletja je USD deloval pod dvo-kovinskim standardom (zlato in srebro kot zakonito plačilno sredstvo), ki ga je uvedel Zakon o kovancih iz leta 1792. To ni bil čisti zlati standard; razmerje je nihalo, v praksi pa je pogosto prevladovalo srebro. ZDA so med državljansko vojno (1861–1865) začasno opustile kakršnokoli kovinsko podlago in izdale fiat “zelene bankovce”, ki niso bili zamenljivi za zlato ali srebro.

- 1917–1919 (prekinitve med prvo svetovno vojno): Zlati standard je bil začasno prekinjen tudi med sodelovanjem ZDA v prvi svetovni vojni, da bi omogočili financiranje vojne, vendar je bil po tem ponovno uveden.

- 1933–1934 (doba velike depresije): Predsednik Franklin D. Roosevelt je zlati standard prekinil leta 1933 z izvršnim ukazom 6102, ki je zaplenil zasebno zlato in prepovedal njegovo lastništvo ameriškim državljanom. Dolar je bil devalviran, medtem ko je Zakon o rezervah zlata iz leta 1934 ponovno določil ceno na 35 USD na unčo, vendar se je domača zamenjava končala, prehod pa je prešel na modificiran sistem, kjer so lahko samo tuje centralne banke zamenjale USD za zlato pod kasnejšim Bretton Woods sistemom.

- Po letu 1971 (doba fiat valute): Najpomembnejši in trajni prekinitev se je zgodila 15. avgusta 1971, ko je predsednik Richard Nixon “zaprl zlato okno” in končal zamenjavo USD za zlato za tuje vlade pod Bretton Woods sistemom. To je bila posledica inflacije, trgovinskih primanjkljajev in pritiska na ameriške rezerve zlata. Do leta 1973 je sistem popolnoma prešel na plavajoče menjalne tečaje, zaradi česar je USD postal fiat valuta, podprta s kreditom in gospodarsko močjo ameriške vlade namesto zlata in tako je še danes. USD je torej klasična fiat valuta, podprta zgolj z obljubo izdajatelja.

In prav v tem zadnjem odstavku, ki se nanaša na leto 1971, se skriva razlog, zakaj je zlato nato desetletja stagniralo, z izjemo nekaj volatilnih reakcij in zakaj se danes to dogaja z BTC. Razlika je zgolj v kozmetičnih detajlih. ZDA, so po prehodu iz zlatega standarda na klasični fiat USD, začele krepiti USD. Tuje centralne banke tako niso več posegale po zlatih rezervah ZDA, ampak so svoje naložbe, zadolževanje in trgovanje, pričele izvajati v USD. Interes ameriške administracije je tako, vsaj od leta 1971 dalje, da se krepi USD in ne zlato. Zaradi tega so bančni krogi, z ameriško centralno banko na čelu, vrednost zlata umetno zadrževale v fazi, lahko bi rekli, v desetletja dolgi fazi akumulacije. To jim je odlično uspevalo ves ta čas, a hiša iz kart se počasi pričenja sesuvati. Svet počasi spoznava, kako manipulativna je fiskalna politika, ki temelji na fiat valutah in to ne velja zgolj za USD. Zaradi tega vrednost USD pada, investitorji in predvsem nacionalne banke bežijo iz USD in se vračajo k zlatu, ki je, med vsemi naložbami, vsaj zgodovinsko gledano, trenutno najmanj tvegana. In tako pridemo do današnjega stanja BTC. Nobenega dvoma ni, da BTC predstavlja revolucijo, ko govorimo ofiskalno-naložbenem svetu. Gre za revolucionaren ekonomski, tehnološki in naložbeni model, ki danes ni več le naložba za male retail vlagatelje, ampak naložba, v katero vstopajo največje institucije in celo državne centralne banke. Ko pogledamo aktivnosti centralnih bank, institucij, kot so BlackRock, JP Morgan, Morgan Stanley, Fidelity, USB itn. vidimo, da v ozadju poteka tiha, a še kako aktivna priprava za prehod na tokenizacijo finančnega poslovanja. Finančni svet, kot smo ga poznali umira oziroma se spreminja pred našimi očmi. In če so bančni krogi desetletja držali zlato v omejenem vrednostnem območju, to sedaj počno z BTC. Razloga sta dva.

Prvi razlog je sistemska prilagoditev in dominanca. Veliki igralci si ne želijo deliti “peskovnika” z retailom. Veliki igralci želijo dominirati in nadzorovati sistem. Poleg tega poteka bitka za dominanco tudi znotraj tega ozkega in zelo temačnega kroga. Institucije, vladarji kapitala, si želijo prilagoditi sistem, v katerega so vstopili precej pozno tako, da jim bo omogočal vpliv in nadzor. Prvi korak za takšen ukrep, je iztisk “nezaželjenih” iz trga, katerega je potrebno narediti skrajno dolgočasnega in ga celo spraviti v izrazito bearish fazo. Ko bo trg “očiščen” in sistemsko prilagojen, bo postal main stream in “izgnanci” se bodo lahko vrnili.

Drug razlog pa leži v trenutni zakonodaji in v prihajajočem Clarity Actu, dokumentu, ki ga vlada ZDA želi sprejeti, saj naj bi ta dokument, dokončno postavil jasna pravila in regulacije za ameriški trg, kar bi bila zadnja in dokončna potrditev za BTC. Sicer zelo bullish dokument. A trik se, kot vedno, skriva v detajlih. Ameriški bančni lobi ne izbira sredstev za manipulacijo tega dokumenta in ga, vsaj za enkrat, na vse pretege zavira. Na to, da omenjeni dokument, ki bi moral biti izrazito naklonjen BTC in kripto industriji, skriva cel kup kukavičjih jajc, je javno opozoril CEO menjalnice Coinbase, Brian Armstrong. Glavni fokus so t.i. stablecoini, stabilni kovanci, ki danes kupcem/imetnikom, omogočajo izjemno lepe obresti in nagrade, v primeru t.i. stakinga in pasivnega vlaganja. Če razumemo, da na drugi strani banke, za hrambo fiat valut v obliki prihrankov ali naložb na bančnih računih, ponujajo nične, ali smešne obresti je jasno, kje je težava. Bančni sistem želi dominanco, trenutno pa se sooča, verjetno z eno največjih groženj za svoj obstoj do sedaj, vsaj za obstoj v takšni obliki, kot bančni sistem trenutno deluje.

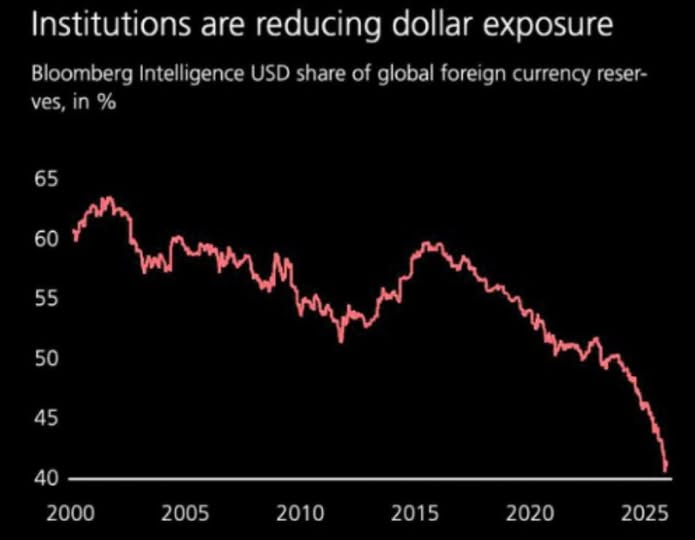

Če k vsemu dodamo še boj za dominanco na trgu BTC in kripta med ZDA in drugimi državami, predvsem Kitajsko, potem je jasno, da trenutna stagnacija BTC ni posledica dejanske vrednosti BTC, ali spremembe fundamentalnih osnov trga, temveč gre za namerno blokado dovajanja rekordne likvidnosti, ki čaka na strani. Zahvala gre tudi ameriški centralni banki in njenemu predsedujočemu, Jerome Powellu, katere, vsaj za enkrat, sicer na trg dovaja svežo likvidnost in to v skoraj rekordnih zneskih, a v večini gre za t.i. repo injekcije, kar pomeni kratkoročne finančne stimulacije bankam, katere pa kapital, bolj kot ne, v večjem delu porabijo za lasten obstoj in ga ne preusmerijo v realno ekonomijo. Spodnji prikaz zelo nazorno pokaže, da tuje centralne banke bežijo iz USD in krepijo pozicije predvsem v zlatu, kateri se je končno uspel izvleči iz desetletja dolge “represije” zagovornikov in borcev za fiat valuto USD, krepijo pa se tudi druge naložbe, med katere sodijo predvsem obveznice in tudi BTC.

Kot sem omenil, smo v zgodovinskih časih, ki ne bodo lahki, a zgodovina nas uči, da tudi te časi minejo, preživijo pa najbolj prilagodljivi. Iz vsega zapisanega ocenjujem, da zlato sicer prihaja do faze, ko bo prišlo do zaustavitve trenda, a vsaj za enkrat, večjih korekcij ne vidim. Najbolj verjeten je scenarij z zmernim pullbackom in prehodom v fazo konsolidacije, kar bi bila tudi priložnost za BTC in altcoine. Močno rast USD, ki je eden izmed dejavnikov za padec vrednosti zlata, pa še ne pričakujem.

Razlogi so vsaj trije:

- makroekonomske razmere so negotove, Japonska se sooča s fiskalno in gospodarsko krizo

- v letošnjem letu zapade kar $8 bilijonov visok javni dolg ZDA, kar pomeni, da bo ameriška centralna banka morala vklopiti tiskalnik denarja, kar je pozitivno za BTC, a dolgoročno je to slabo za USD (inflacija) in ponovno ugodno za zlato

- v prihajajočem tednu se obeta (konec meseca) ponovno zaprtje delovanja ameriške vlade – že drugo v kratkem času, kar pomeni, še več nezaupanja v USD, več bearish pritiska za BTC in kripto in več zaupanja v zlato

Pred nami je torej najverjetneje zelo volatilen teden. 28.1. sledi tiskovna konferenca ameriške FED, kjer bo objavljena nova stopnja inflacije, videli bomo, ali bo FED, navkljub pričakovanjem, vseeno posegla po rezu obrestnih mer, kar bi morala, saj so pogoji več kot primerni, prav tako pa bo pomembno, kaj bo javnosti sporočil predsedujoči Jerome Powell, ki je v odkritem sporu s Trumpom in na odhodu. Opozoriti pa želim, da se konec meseca, iztečejo terminske pogodbe vlagateljev v BTC in kripto, kar pomeni, da bo volatilnost še dodatno povečana. Razmere trenutno nikakor niso dobre za BTC in kripto, so pa odlične za zlato in ostale žlahtne kovine. To sicer ne pomeni, da bo zlato samo rastlo, ne bo, a vsaj za enkrat, večjih korekcij še ne pričakujem, več možnosti pripisujem obdobju konec Q1 oziroma v Q2, a za bolj natančno oceno je še prezgodaj. Razumeti pa moramo, da sta tako trend zlata, kot trend BTC, v resnici posledica manipulacij trga in strukturnih sprememb le tega in ne cikla. Več o BTC in temu, kaj dogajanje pomeni za kripto trg, pa v ponedeljkovem tedenskem streamu za Premium naročnike.