Morebitni geopolitični pretresi in black swan dogodki

Glede na zapisano lahko sklenemo, da globalna makroekonomska slika nikakor ni dobra. V danem trenutku morda res še ni kritična, a pot, po kateri se premika, vodi v skoraj gotovo bolj ali manj veliko krizo. Še enkrat želim poudariti, nikakor ne želim strašiti ali biti pesimističen, vsekakor pa želim opozoriti na signale, ki svetijo in jih nikakor ne gre ignorirati. Krize so bile in bodo, človeštvo pa jih je tako ali drugače vedno premagalo. Pomembno je, da se pravočasno pripravimo in prilagodimo, saj bo pritisk prihajajoče krize, do katere bo skoraj zagotovo prišlo, tako neprimerno manjši.

Ocenjujem, da je verjetnost nastopa večje ali velike krize, v obdobju 12-24 mesecev (okvirno) visoka, trenutno ocenjujem, da okoli 40%, v naslednjih 3-4 let pa zelo visoka > 50%. Ob tem nikakor ne gre zanemariti vse bolj kompleksnih in geopolitičnih dogodkov (rusko-ukrajinska kriza, izraelsko-palestinska kriza, izralesko-iranska kriza, nemiri v EU itn.), ki potencialno lahko privedejo tudi do t.i. black swan dogodkov, to so nepričakovani in nenadni negativni dogodki, ki imajo negativen makroekonomski in gospodarski vpliv. Takšen dogodek je bil Covid crash, marca 2020. Takšni negativni dogodki imajo bolj kratkoročen negativen vpliv (posledice so lahko vidne tudi dlje časa), podobno kot Covid crash, verjetnost black swan dogodka v obdobju naslednjih 12 mesecev pa ocenjujem, kot povišano, a za enkrat še ne visoko.

Na same omenjene dogodke žal ne moremo vplivati, lahko se le ustrezno pripravimo, kolikor je pač v naši moči. Predvsem pa moramo ostati prilagodljivi.

Kaj sledi

Čeprav je pričujoča makroekonomska analiza precej negativna, želim da jo razumete predvsem kot opozorilo in ne kot grožnjo, ali znak za pesimizem. Dejstvo je, da se bo tudi aktualni bikovski cikel zaključil in da bo nastopil nov medvedji cikel. Skoraj zagotovo bo v obdobju, ki je pred nami (1-4 let) prišlo do nove ekonomske in gospodarske krize, ki pa bo, po moji oceni, v marsikaterem pogledu precej drugačna od preteklih, saj bo v resnici služila kot podlaga za neko novo globalno ekonomsko in fiskalno ureditev. V to ne dvomim, a čas bo pokazal, ali sem se motil. Do takrat pa nam vsekakor ostaja še nekaj časa. V tednu, ki je pred nami, sledi jesenska tiskovna konferenca ameriške FED, kjer bo skoraj zagotovo prišlo do novega 0,25%-0,30% reza obrestnih mer, morda bo celo višji, a dvomim, kar bo začetek niza rezov obrestnih mer v prihajajočih mesecih. Rezi obrestnih mer so, sami po sebi, pozitiven oziroma bullish signal, saj pomenijo sprostitev posojilnih pogojev za podjetja in potrošnike, kar sproži nove investicije in potrošnjo.

A po drugi strani je potrebno ostati pazljiv, saj kot lahko vidimo, makroekonomski kazalci niso najboljši. Poglejmo si najprej, kaj kaže statistika zgodovine rezov obrestnih mer. Ko je FED posegla po rezu obrestnih mer, vrednosti S&P500 delniškega indeksa pa so bile na rekordno visokih vrednostih (kot trenutno), je omenjeni delniški indeks S&P500, v kar 20 od 20 primerov, v naslednjih 12 mesecih, dosegel novo ATH vrednost. Vrednosti so, v povprečju, v naslednjih 12 mesecih, zrasle za 13,9%.

Po drugi strani, pa je v kar polovici primerov omenjenih rezov, vrednost delniškega indeksa S&P500, v roku meseca dni po samem rezu, najprej padla. Če izhajamo iz zgodovine, se nam obeta precej volatilen teden, ko bo prišlo do likvidacij tako tistih na dolgih, kot kratkih pozicijah, zato je to navadno obdobje, ko odsvetujem trgovanje z vzvodi, hkrati pa je to tudi obdobje (rez obrestnih mer, mesec september, ki velja za bolj negativen mesec), ki predstavlja odlično priložnost za nakup/dokup (SPOT).

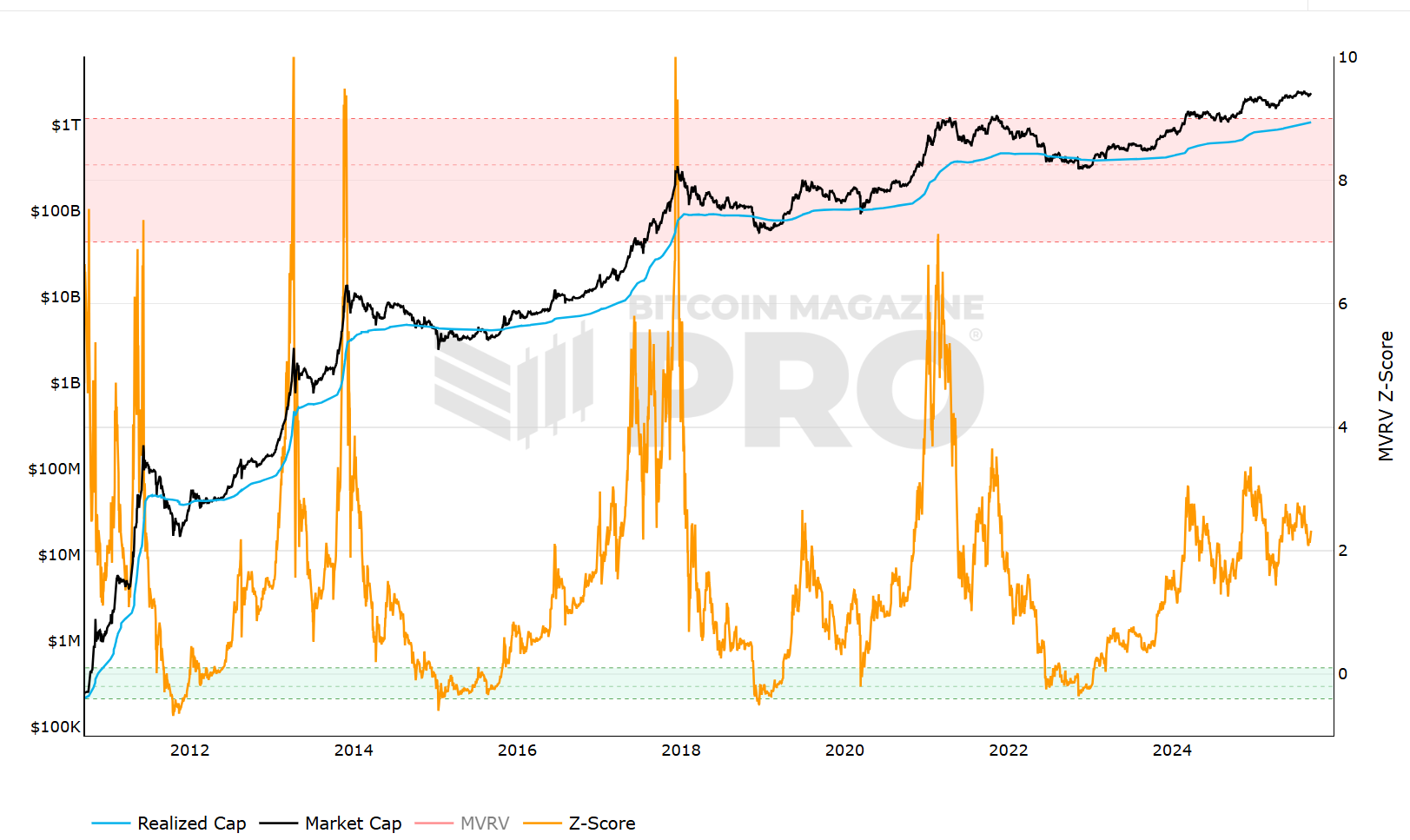

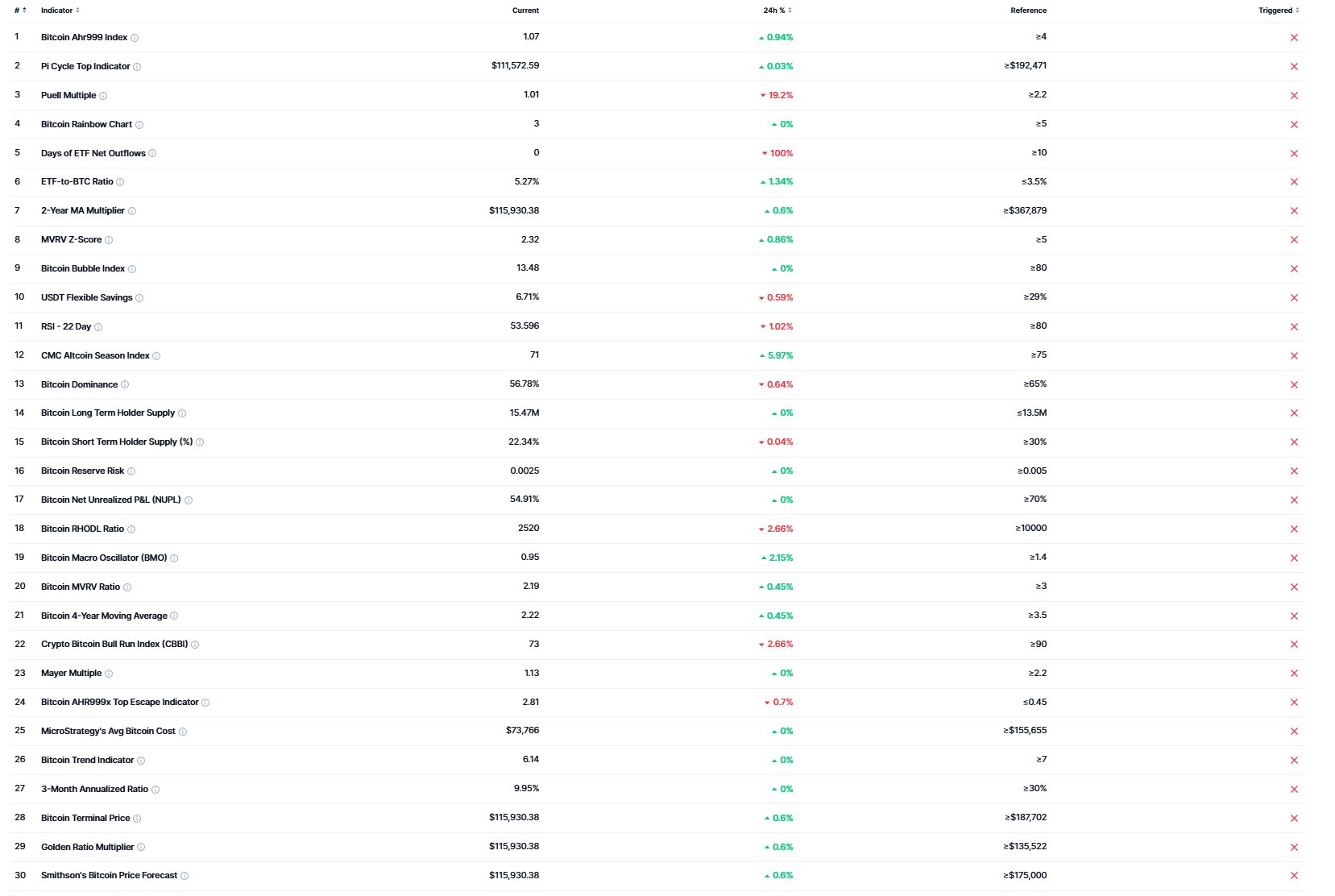

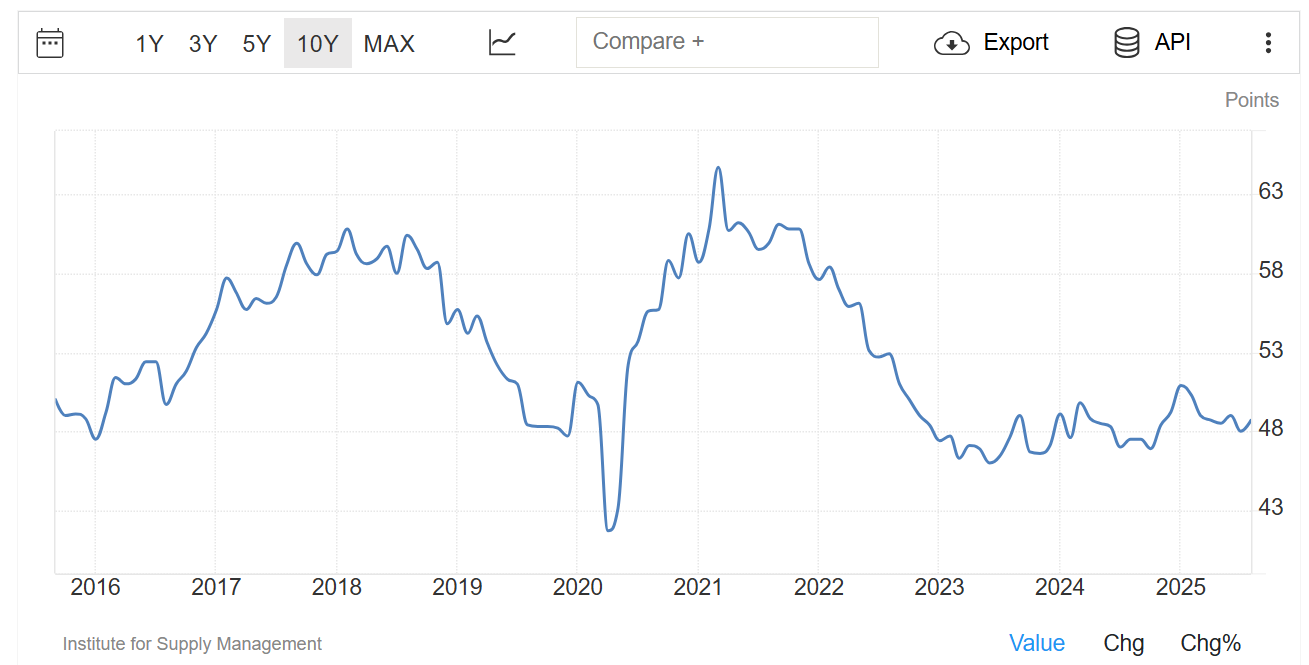

Bikovski cikel tako še ni zaključen. Razloge za mojo oceno sem navedel uvodoma, k njim pa lahko dodam še en razlog in sicer globalno kapitalsko zalogo (M2, graf spodaj), ki je dosegla zgodovinsko visoko raven. Povedano preprosto, gre za kapital (denar), ki ga vlagatelji hranijo na strani, za dokup in nove investicije. Gledano strogo psihološko, je ta signal zelo zanimiv, saj glavnina kapitala čaka na novo priložnost, čeprav so trgi že dosegli kar nekaj ATH vrednosti. To čakanje kapitala ima sicer lahko različne razloge, a osebno se najbolj nagibam k že omenjenemu čakanju na nov dokup kar pomeni, da bi, predvsem veliki kapital, lahko čakal na neko večjo korekcijo, morda celo kakšen nepričakovan dogodek, ki bi v zelo kratkem času zamajal trge, kar bi vodilo v padec vrednosti, to pa v odlično dokupno priložnost in nov odboj trga. Ponavljam, gre zgolj za oceno, ki jo podajam izključno na podlagi psihologije trga in na podlagi nekaterih že omenjenih makroekonomskih signalov.