Makroekonomske razmere ostajajo še naprej nejasne in nestabilne, če k temu dodamo še zgodovinsko nizek sentiment vlagateljev in kopico FUD novic, ki krožijo po medijih, potem ni čudno, da mnogi vlagatelji razmišljajo o medvedjem ciklu oziroma nekateri trdijo, da smo že v njem, kar nikakor ne drži. Kot sem že večkrat zapisal, bo medvedji cikel zagotovo nastopil, za takšno napoved ne potrebujemo pretiranega analitičnega znanja, saj je to v naprej znano dejstvo, kot je tudi dejstvo to, da v času pisanja tega prispevka še nismo v medvedjem ciklu. Medvedji cikel je namreč širši makroekonomski pojav, ki ni vezan samo na BTC ali kripto trg, ampak na celotno makroekonomsko področje in na naložbeno investicijske trge.

Da BTC še vedno ohranja makro bullish strukturo, katero prepoznamo po tvorbi higher low, higher high trenda, lahko vidimo na spodnjem grafu. In dokler BTC ohranja to strukturo, nismo v medvedjem ciklu.

Razumljivo pa je, da imajo vlagatelji občutek medvedjega cikla, saj imamo opravka z izrazito bearish trendom, kar ni isto kot cikel, kot tudi s psihološko precej zahtevnimi razmerami, kar še toliko bolj velja za trg altcoinov. V danih razmerah so v najtežjem položaju vsi tisti vlagatelji, ki so primarno ali izključno pozicionirani v altcoinih in tisti, ki niso sproti pobirali dobičkov, čeprav še tako skromnih. Vsi, ki redno spremljate objave in tedenske streame veste, da to nenehno ponavljam, pobirajte dobičke in imejte vsaj del naložb pozicioniranih tudi v BTC.

Kakor koli, situacije ne moremo spremeniti, lahko se ji le prilagodimo. Da pa bi se lahko ustrezno pripravili in prilagodili, moramo dobro poznati razmere. Večina novih in manj izkušenih vlagateljev, se primarno ali izključno, prilagaja zgolj ceni, kar je sicer primerna reakcija, a v kolikor so naše investicije bolj dolgoročne narave, potem gradnja strategije, zgolj na podlagi aktualne cene oziroma vrednosti, žal ne bo najbolj primeren pristop. Trgi so namreč neverjetno manipulativni in zahtevni, tako da celo mnogi izkušeni analitiki, pogosto tavajo v temi. Razumevanje širšega makroekonomskega področja, je zato ključno, saj nam pomaga bolje razumeti mehaniko aktualnega in prihajajočega dogajanja. In prav temu je namenjen pričujoč prispevek, da na celotno dogajanje, pogledamo iz malo širšega zornega kota, kar nam bo pomagalo, da se bomo lažje pripravili in prilagodili dogajanju, ki bo sledilo v prihajajočem letu.

Seveda, pričujoči prispevek ne bo pokril vseh tematik in področij, saj bi to pomenilo preprosto preveč informacij, zato bom vsebine razdelil na strukturirane sklope in jih ciklično objavil v prihajajočih tednih. Pojdimo po vrsti.

Hoja po robu

Vrnimo se na začetek in še enkrat izpostavimo, da medvedji cikel še ni nastopil. Opažam, da je medvedji cikel koncept, ki mnogim, manj izkušenim vlagateljem, predstavlja kar nekaj težav. Najprej velja zapisati, da zgolj večja korekcija, še ne pomeni nujno začetka medvedjega cikla. Če se samo spomnimo zadnji bikovski cikel, smo med aprilom in julijem 2021, videli kar dobrih 55% globoko korekcijo (graf spodaj).

Prav tako smo kar nekajkrat retestirali območje pod WMA50 trend linijo (graf spodaj).

A kljub temu trg ni prešel v medvedji cikel. V podobni situaciji smo tudi sedaj, le da so makroekonomske razmere, mnogo slabše. Tako hodimo po tankem ledu, na meji med bikovskim in medvedjim ciklom, a pod mejo še nismo padli, bo pa, na neki točki, padla tudi ta meja, saj je to narava ekonomskih oziroma poslovnih ciklov. Velja pa omeniti, da je ta cikel v marsičem drugačen in če bi moral izpostaviti en ali dva elementa, ki ste povsem drugačna od preteklih ciklov, bi zagotovo izpostavil:

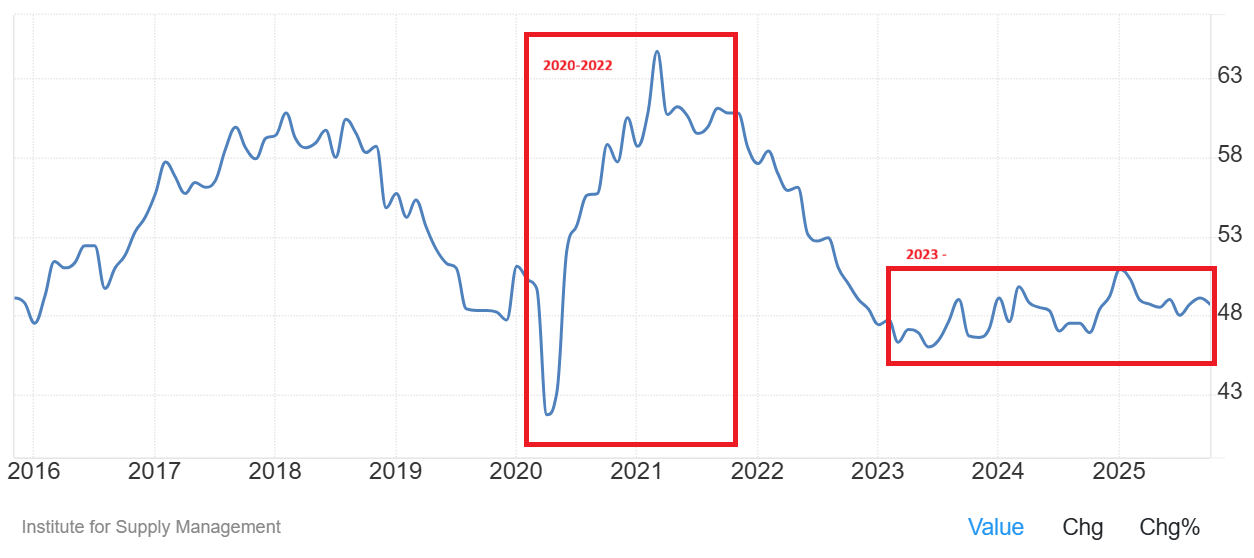

- moč ekonomskega cikla (ISM indeks)

- likvidnost trgov

Če se najprej na kratko zadržimo pri ključnem grafu, ki je tudi razlog, da do težko pričakovanega odboja trga altcoinov (še) ni prišlo, potem lahko jasno vidimo prvo ključno razliko med trenutnim in preteklim ciklom. Gre za t.i. ISM indeks, ki meri in prikazuje moč oziroma intenziteto ekonomskega cikla (ekonomije) v ZDA. Gre za preprost graf, ki meri moč ekonomskega cikla s točkami. Mejna vrednost je 50 kar pomeni, da dokler je indeks pod vrednostjo 50, ekonomija ostaja v fazi kontrakcije oziroma krčenja, kadar je vrednost nad 50, je ekonomija prišla v fazo ekspanzije oziroma širitve. Za primerjavo, pravi bikovski cikel, gledano na vse pretekle cikle v zgodovini, se je pričel pri prehodu nad vrednost 50, najbolj intenziven del cikla t.i. makro altcoin season, pa se je pričel pri preboju vrednosti 55. Če pogledamo spodnji graf vidimo, da je celoten aktualni cikel, ki se je pričel v začetku leta 2023, minil v fazi makro konsolidacije, skozi katero indeks ni presegel mejne vrednosti 50. Tako bi lahko rekli, da v resnici pravega bikovskega cikla sploh (še) nismo imeli. Če pogledamo pretekli cikel vidimo, da je indeks prešel v močno in hitro fazo ekspanzije/širitve sredi leta 2020, zahvaljujoč močnim stimulativnim ukrepom ameriške FED in tedanje administracije, kot odgovor na izjemno slabe ekonomske pogoje, ki so bili posledica t.i. Covid crasha.

Prav omenjeni finančni stimulansi, so bili razlog, da smo tedaj videli rekordne donose na domala vseh finančnih trgih, vključno z BTC in trgom altcoinov. Omenjeni ukrepi so na trg pripeljali prepotrebno likvidnost in optimistične pogoje, kar pa je natanko tisto, kar v aktualnem ciklu, vsaj za enkrat, manjka.

Začenja se naslednji korak zgodovinskega prenosa premoženja

In medtem, ko se retail, ukvarja predvsem z medvedjim ciklom, veliki kapital oziroma institucije, igrajo neko povsem drugačno igro, ki je, v veliki meri skrita pred očmi malih vlagateljev, je pa še kako vidna, če stvari pogledamo iz malo širšega makroekonomskega vidika. Na tej točki želim še enkrat več jasno zapisati, da ne sodim med tiste, ki verjame, da so pred nami zlati časi. Že večkrat sem povedal in zapisal, prispevki so na voljo na spletni strani, da prihaja obdobje verjetno enih največjih zgodovinskih pretresov, kar se tiče finančnih trgov in globalne ekonomije, da pa bomo, zelo verjetno, pred tem videli še nekaj izjemno lepih donosov finančnih in kripto trgov. Razumeti moramo, da finančni trgi tvorijo določene vzorce in trende, ki sicer niso vedno enaki, so pa navadno zelo podobni. Enako velja za psihološko profilacijo ciklov in finančnih kriz. Ena izmed ključnih lastnosti, lahko bi rekli tudi eden ključnih opozorilnih signalov, do katerega je prišlo še pred vsako veliko krizo, je evforija vlagateljev. Namreč prav vsa zgodovinska predkrizna obdobja, so ponudila ene najboljših donosov, kar je med vlagatelji sprožilo evforijo, temu pa je sledila kruta in hitra streznitev. Ne smemo pozabiti, da je eden ključnih ciljev velikih finančnih kriz, tudi redistribucija premoženja, zaradi česar navadno (ne tudi nujno) krize ne nastopijo v času že tako pesimističnih razmer, ampak skoraj vedno v času velikih ali rekordnih rasti, ko vlagatelji že skoraj brezglavo vlagajo in kupujejo, kar je natanko to, kar si sprožilci kriz, navadno banke in institucije, tudi želijo. Dokler je kapital varno na strani, do njega ni moč priti.

In nekaj podobnega se dogaja tudi sedaj. Smo v fazi, ko imamo sila negotovo makroekonomske in tudi geopolitične razmere, sentiment investitorjev je na zgodovinsko nizki ravni, likvidnost je skromna. Da, takšno dolgotrajno početje lahko vodi v t.i. malo depresijo, kar lahko trge pahne v medvedji cikel, a navadno so takšni cikli krajši in bolj plitvi, saj navadno centralne banke in vlade, prično s stimulacijo ekonomije in gospodarstva. In to je eden izmed scenarijev, ki ga spremljam tudi sedaj. Vsaj za enkrat je možnost prehoda v tisti klasičen, daljši medvedji cikel, manjša iz vsaj nekaj razlogov:

- celoten dosedanji bikovski cikel, je minil v ekonomski kontrakciji (ISM indeks)

- zaradi izrednih zadolžitev in stimulacij, ki sta jih ameriška administracija in FED sprejeli leta 2020, glavnina teh dolgov zapade v letu 2026, kar pomeni, da mora ameriška vlada dolgove poplačati v naslednjem in ne letošnjem letu (daljši cikel) – več o tem v nadaljevanju

- tako trg BTC, kot trg altcoinov, sta v fazi zgodovinsko globoke preprodanosti

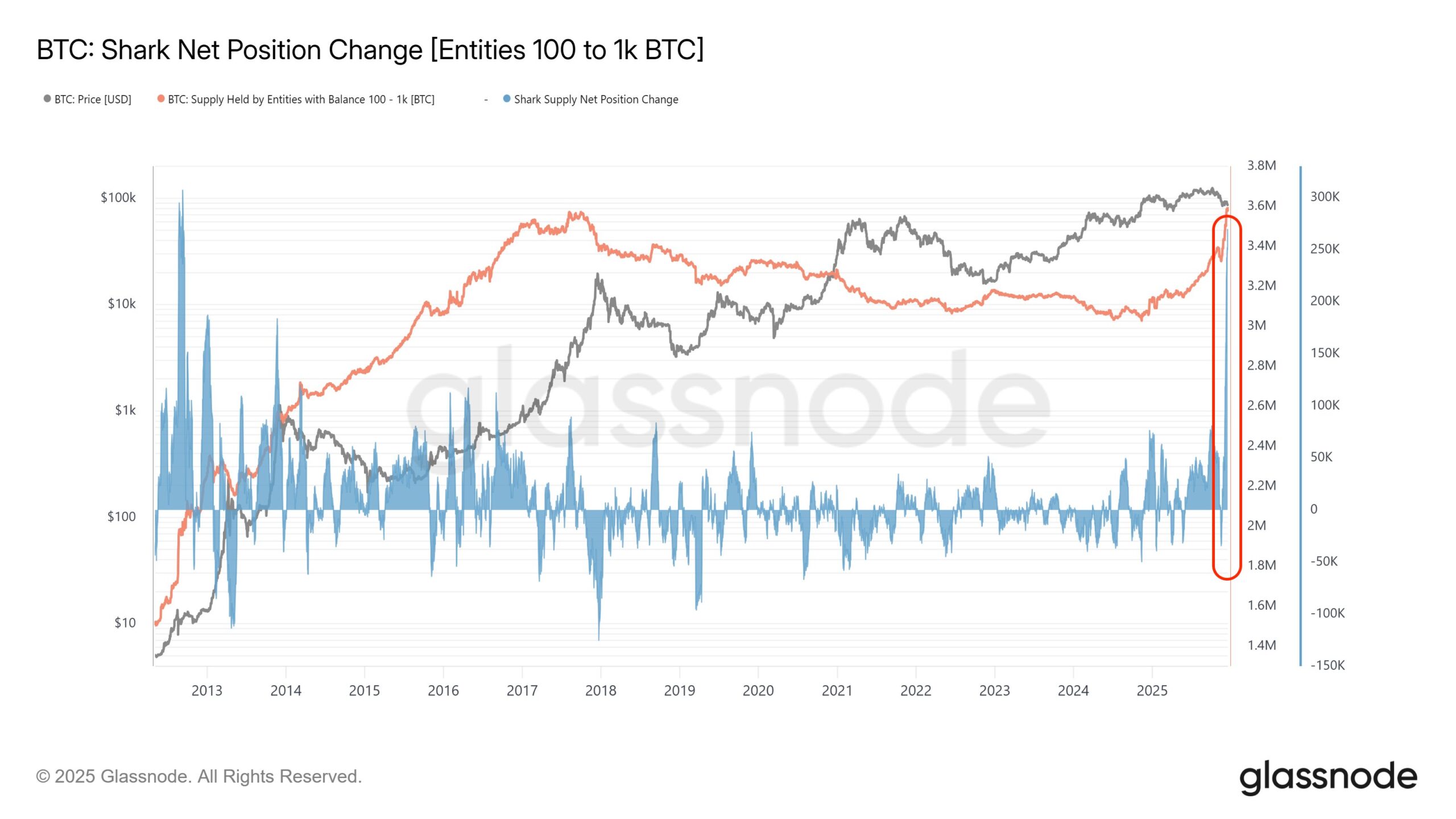

Analiza aktivnosti akumulacije kaže, da so kiti, v zgolj 30 dneh, akumulirali kar 269,822 BTC. Precej nenavadna aktivnost, ki je ravno v nasprotju z aktivnostmi, ki jih kažejo kiti ob prehodu v medvedji cikel, kjer predvsem agresivno prodajajo in se umikajo.

Ameriška FED, bo na neki točki prisiljena ponovno poseči po tiskanju svežih zalog USD

Ameriška FED je nedavno napovedala več mesečno finančno stimulacijo bankam, v obliki t.i. mesečnih stimulacij, v višini $40 milijard, kar bo bankam zagotovili likvidnost in operativnost. A zgodba se ne konča tukaj. Ne smemo pozabiti, da imajo ZDA trenutno zgodovinsko visok dolg, v višini kar $38 bilijonov, ki ga bodo morale poplačati. Lep del tega dolga zapade v poplačilo prihodnje leto. Ameriška FED oziroma vlada, imata tako le dve možnosti:

- razglasiti nezmožnost poplačil dolga in razglasiti bankrot

- pričeti s ponovnim tiskanjem denarja (USD)

Nobenega dvoma ni, da v resnici ostaja le ena možnost in sicer ponoven pričetek tiskanja denarja, s čimer bi/bodo ZDA poplačale svoje obveznosti, ki zapadejo v letu 2026. Takšna rešitev ima (bo imela) kratkoročno zelo bullish učinek, srednjeročno in dolgoročno, pa takšna rešitev predstavlja izjemno težavo, v obliki rasti inflacije. A za voljo rdeče niti tega prispevka, se bomo tokrat zadržali le pri tistem bolj bullish vplivu, ki je za vlagatelje v BTC in predvsem v altcoine, bolj zanimiv (kratkoročno).

Kot rečeno, FED bo na določeni točki primorana pričeti s tiskanjem svežega kapitala, v kolikor bo hotela stabilizirati svoj bančni sistem. Kratkoročno, bo kapital pritekal v banke, s čimer se bodo te stabilizirale, ne neki točki pa bodo banke ponovno pričele z izdajo posojil gospodarstvu, investitorjem in tudi retailu. Mesečno to pomeni vsaj $40 milijard sveže likvidnosti bankam.

$150 milijard davčnih olajšav in refundacij

Neizogibno tiskanje svežega kapitala pa ni edin vir zagotavljanja nove likvidnosti, ki si jo lahko obetamo v letu 2026. Pomemben vir likvidnosti predstavlja tudi ukrep Trumpove administracije, s katerim bo davkoplačevalcem, v letu 2026, vrnil skupno $150 milijard davčnih refundacij, kar pomeni okvirno $2000 na ameriško gospodinjstvo. Gre za potencialno izjemno močno finančno injekcijo, usmerjeno v retail, ki v temu ciklu pravzaprav sploh ni bil prisoten, a to se bo, s takšnim ukrepom, zagotovo spremenilo.

Tudi Kitajska bo morala pričeti s stimulacijo gospodarstva

Ko govorimo o množičnem dovajanju sveže likvidnosti, ne moremo mimo Kitajske. Kitajska se je namreč znašla v resni finančni in gospodarski zagati, zaradi česar svetijo alarmi tudi znotraj Kitajske vlade. Posledično bo morala tudi Kitajska administracija sprejeti stimulativne ukrepe, s katerimi bodo dvignili zaposlitveno stopnjo med mladimi, hkrati pa bodo učvrstili domače gospodarstvo in dvignili potrošnjo. Dve največji ekonomiji, bosta tako posegli po finančnih stimulacijah, kar se bo zagotovo odražalo v sami likvidnosti trga, kar pomeni rast naložb in investicij.

Zgodovina se ponavlja

Nekaj podobnega, vsaj kar se tiče ZDA, smo v zgodovini že videli. Na zadnje leta 2008, v času velike krize, ko je FED prav tako posegla po tiskanju svežega kapitala, kar je posledično potrojilo vrednost delniškega indeksa S&P 500. Na zadnje smo bili v podobnem položaju prav v leta 2020, ko je FED injicirala kar $5 bilijonov veliko finančno injekcijo, zaradi česar so trgi, vključno z BTC in trgom altcoinov, eksplodirali. Tokratna stimulacija, vsaj za enkrat, ne bo tako velika, kljub vsemu pa predstavlja potencialno izjemno spodbudo za finančne trge in na to velja biti pozoren.

Kaj torej sledi?

Nobenega dvoma ni, da bo ameriška FED morala ukrepati. Tako je že prenehala s kvantitativnim zategovanjem pasu (QT), s čimer je prenehala odvajati likvidnost iz trgov. V tem je ameriška FED bila celo preveč agresivna, kar je posledica prav dogodkov iz leta 2020, ko je injicirala preveč kapitala, zaradi česar je prišlo do hitre rasti inflacije. Gre torej za balansiranje ukrepov med inflacijo in stimulacijo ekonomije. A vse se žal ne zgodi preko noči. Samo prenehanje kvantitativnega zategovanja pasu še ne pomeni tudi t.i. QE oziroma kvantitativno sproščanje ukrepov, s čimer se dejansko prične dovajati svežo likvidnost. Trenutne stimulacije so t.i. repo oziroma kratkoročni stimulansi, ki bankam zagotavljajo predvsem trenutno operativno delovanje. Zgodovina kaže, da se t.i. QE prične nekje med 2-4 (povprečje) meseci po prenehanju QT.

Ob tem je pomembno tudi dejstvo, da je predsedujoči FED še vedno Jerome Powell, ki je povsem nekompatibilen z aktualno Trumpovo administracijo, poleg tega se njegov mandat izteka, zaradi česar, najverjetneje, še ne moremo pričakovati takojšnjih stimulativnih ukrepov. Mandat Jerome Powella se izteče maja 2026, ko ga bo nadomestil Trumpov kandidat, ki je velik zagovornik BTC, kripta, rezanja obrestnih mer in stimuliranja ekonomije. Teoretično to pomeni, da je pred nami vsaj še nekaj negotovih mesecev, v katerih bi lahko videli tudi potrditev medvedjega cikla, a glede na zapisano, bi ta cikel bil lahko precej krajši in manj izrazit, saj bo do stimulacij finančnih trgov, zagotovo prišlo.

Kdo ali kaj bo žrtvovano?

Ameriška ekonomija je v resnih težavah. In končna scenarija sta samo dva, ali bo neobvladljiva inflacija, ki bo sledila močni stimulaciji likvidnosti trga, uničila prihranke ljudi in vrednost USD, ali pa bo kolapsirala ekonomija in z njo delovna mesta. Oba scenarija sta sila zaskrbljujoča in na to se bo potrebno potrebno pripraviti, a za enkrat sta oba scenarija še nekoliko odmaknjena, kar nam daje določeno časovno okno priložnosti za ustvarjanje ponovnih donosov.

Kratkoročno pa ostaja aktualen predvsem izziv, povezan z Japonsko in njeno ekonomijo. Japonska bo z 19.12. prvič po mnogih letih, dvignila obrestno mero za predvidoma o,25% točke, kar predstavlja resen izziv tako za finančne, kot kripto trge. Japonska je, kot ena izmed 4 največjih svetovnih ekonomij in zgodovinsko nizkih obrestni mer, predstavljala ključen likvidnostni bazen za ameriški delniški in kripto trg. Z 19.12. se ta zgodba zaključuje, zato velja ostati zelo pozoren. Če gledamo zgodovinsko, so vsem dvigom obrestnih mer BoJ (Bank of Japan), sledili 25-30% padci finančnih trgov. Nekaj podobnega se vsekakor lahko zgodi tudi tokrat, a vseeno ocenjujem, da je tokrat situacija nekoliko drugačna.

BTC je namreč že naredil >30% korekcijo, trgi so v večjem delu že v območju zgodovinske preprodanosti, prav tako so trgi že akumulirali večji del informacije o 0,25% dvigu obrestnih mer, kar v večjem delu zmanjšuje možnost velike korekcije, a nekaj nihanja zagotovo pričakujem, predvsem med petkom in ponedeljkom, ko bo potrebno biti pozoren.

Kaj zapisati za konec? Leto se počasi zaključuje, počasi pa vstopamo v leto, ki bo zgodovinsko, saj ocenjujem, da bo to leto, ki bo prineslo ogromno pretresov, te ne bodo le negativni, zagotovo bo prišlo tudi do pozitivnih reakcij trgov, zagotovo pa leto 2026 predstavlja začetek nekega konca in na to se bo potrebno ustrezno pripraviti. Več o makro Outlooku za leto 2026 in oceni trga altcoinov za leto 2026, pa v prihajajočih prispevkih in v ponedeljkovih livestreamih.

Zapis je informativne narave in ne predstavlja finančnega nasveta. Več analiz in informacij je na voljo znotraj Premium vsebin.